viernes, 30 de abril de 2021

jueves, 29 de abril de 2021

miércoles, 28 de abril de 2021

martes, 27 de abril de 2021

lunes, 26 de abril de 2021

El efecto del plan de vacunación en las encuestas nacionales (columna publicada en CBA24N)

Si analizamos la serie evolutiva de las encuestas que miden la evaluación de la gestión del gobierno nacional frente al Covid-19 y la aprobación de la labor del presidente Alberto Fernández respecto al coronavirus (las variables de seguimiento difieren según las mediciones) encontramos, más allá de los matices, algunas regularidades estadísticas. En el promedio de las últimas 10 encuestas, el acompañamiento o apoyo al oficialismo ronda el 47%, por lo que el último estudio nacional de la consultora Analogías, que arroja un 46,5% de acuerdo, es el más representativo de la serie en esa variable, mientras que en términos de evaluación el más reciente de la consultora Opinaia se ubica como el más representativo de la serie (gráfico arriba). Como se advierte, la diferencia en esos dos guarismos (apenas 1,5 puntos porcentuales) no resulta estadísticamente significativa. Si observamos la serie evolutiva desde marzo de 2020, cuando comenzó la pandemia en nuestro país, la calificación positiva se ubica en el piso histórico.

Algo similar se observa en la serie evolutiva de consultora Poliarquía, que ofrece un seguimiento de la segunda variable (aprobación del presidente en relación al coronavirus). La aprobación está cerca del piso, pero insinúa una recuperación respecto a febrero pasado, pasando del 38% al 41%. Cuando analizamos la variable satisfacción con políticas y acciones del gobierno nacional para reducir el contagio por Covid-19 según la última encuesta nacional de la consultora Zuban Córdoba & Asociados, vemos que la satisfacción acumulada (muy + algo) alcanza 42,4%, contra una insatisfacción acumulada (poco + nada) de 56,6% (gráfico abajo). Así, el apoyo promedio al oficialismo en las tres variables examinadas (gestión, aprobación y satisfacción) según estos cuatro estudios ronda el 43,7%, un guarismo en el orden de magnitud del voto al Frente de Todos (FdT) en octubre de 2019 (48,24%; la brecha de 4,5 puntos porcentuales no es estadísticamente significativa).

Cuando analizamos la variable de satisfacción respecto a la oposición de Juntos por el Cambio, la satisfacción acumulada es de 39,6% contra una insatisfacción acumulada de 51% (gráfico abajo). En términos comparativos, el aval a JxC también se ubica en el orden de magnitud de su caudal en 2019 (40,28%; la diferencia de casi 0,7 puntos porcentuales no es estadísticamente significativa).

La misma tendencia se expresa en el estudio de Poliarquía: mientras que a nivel general el 41% aprueba la gestión del presidente Alberto Fernández en relación al coronavirus, entre los vacunados la aprobación trepa al 54%. Para más datos, entre aquellos electores que dicen que todos sus familiares de riesgo ya se vacunaron el apoyo trepa al 60% (gráfico abajo).

Al momento del cierre del estudio, apenas un 17% de los encuestados respondió que todos los miembros de su familia pertenecientes a la población de riesgo ya habían sido vacunados, mientras que 42% contestó afirmativamente por algunos de ellos (gráfico abajo). En este marco, el avance del plan de vacunación (el fin de semana que pasó se superaron los 7 millones de dosis aplicadas en todo el país) parece tener un efecto favorable al oficialismo en términos de evaluación y aprobación de la gestión, como señalan las encuestas citadas. Asimismo, el potencial electoral de la vacuna de cara a los comicios de este año no debería subestimarse: como se puede apreciar en las crónicas periodísticas y en algunas piezas testimoniales de la campaña sanitaria, los modales de multitud que espera, con ciudadanos que preguntan documento en mano ante la presencia de policías y las filas de autos estacionados con el celular listo y la ventanilla abierta, con la ansiedad para retratar el momento de alivio y celebración del trámite en ese desfile de generaciones (vacunables y acompañantes) atravesado por alegría y ojos húmedos de emoción después de tanto aguante son postales que hacen flotar un aire a fiesta cívica y a jornada de voto en los centros de vacunación.

https://www.cba24n.com.ar/opinion/el-efecto-del-plan-de-vacunacion-en-las-encuestas-nacionales_a6087397af55b2c7ed2b1fd8e

sábado, 24 de abril de 2021

lunes, 19 de abril de 2021

Pandemia y sentimientos sociales en las encuestas nacionales y distritales (columna publicada en CBA24N)

Asimismo, el pesimismo queda puesto de manifiesto en las respuestas asociadas a sentimientos, emociones y pensamientos: incertidumbre es el primero (15%), mientras que cansancio y agotamiento alcanzan el 9%; angustia y temor al futuro llegan al 7%, cerrando el top 3 de negatividad. En el caso de los sentimientos con un tono positivo, reflexión llega al 9%, paciencia al 8% y optimismo al 6% (gráfico arriba).

Cuando pasamos a una medición de la misma consultora, pero esta vez de carácter provincial y ya en plena segunda ola (realizada entre el 1 y el 5 de abril), vemos que la negatividad llega al 80% contra apenas 19% de sentimientos positivos. El top 3 de pesimismo lo componen angustia (32%), bronca (27%) y desilusión (19%), mientras que el podio de positivos se conforma con esperanza (10%), optimismo (6%) y confianza (3%; gráfico arriba). Así, más allá de los matices entre ambos estudios (uno en Córdoba Capital y otro de alcance provincial), los datos parecen confirmar la hipótesis de que la segunda ola agudiza los sentimientos de pesimismo.

sábado, 17 de abril de 2021

lunes, 12 de abril de 2021

La segunda ola de Covid-19 en las encuestas nacionales y distritales (columna publicada en CBA24N)

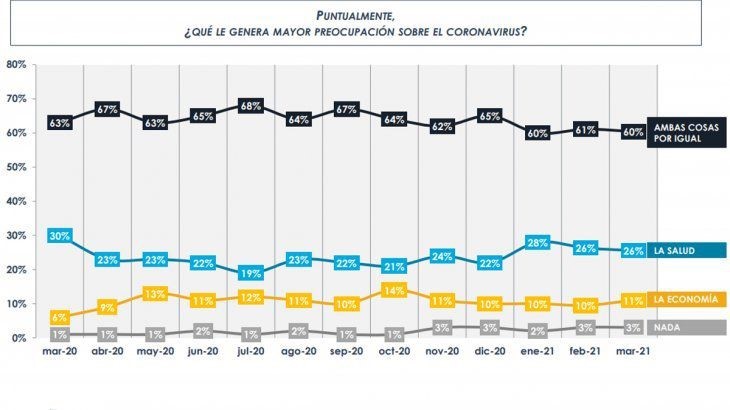

Con matices, la encuesta más reciente de Analogías Consultora muestra algo similar: inflación + desempleo rozan el 44% de las menciones, mientras que la situación sanitaria alcanza 26,5% (gráfico arriba). Así, en la actual coyuntura los problemas socioeconómicos aventajan a los sanitarios a la hora de fijar prioridades. Eso no quiere decir que los segundos no tengan un peso fuerte, ya que en los estudios donde el encuestado no está obligado a optar por uno u otro aspecto la respuesta que predomina es “ambas cosas por igual” con 60%, según surge el último estudio de la consultora Opinaia (gráfico abajo).

Otra medición comparable es la de Giacobbe & Asociados, según la cual casi 43% respetaría una fase 1 si el gobierno la implementara, mientras que 40,2% se pronunciaría en contrario; 17,1% ns/nc (gráfico abajo). En este caso, el saldo a favor se reduce a sólo 2,5 puntos porcentuales, un empate técnico.

Por su parte, al preguntar qué medidas debería tomar el gobierno ante una segunda ola, según la última encuesta de Opinaia el 29% se inclinó por volver a una cuarentena estricta como al principio de la pandemia, un 26% se decantó por aplicar un toque de queda (limitando actividades y la circulación por la noche), mientras que un 21% prefiere limitar sólo las actividades nocturnas, permitiendo la circulación (21%). Apenas 23% respondió nada en particular más allá de mantener el distanciamiento. Así, aunque cada encuesta sondea situaciones distintas, un promedio de esas tres investigaciones nacionales permite aproximarnos al consenso social preexistente: el acuerdo o predisposición a acatar las nuevas medidas rondaría el 56%, mientras que el desacuerdo o falta de disposición a acompañarlas oscilaría en torno al 33%, con casi 13% de ns/nc.

Ese 56% de acompañamiento casi coincide con el promedio de valoración del plan de vacunación según las últimas seis encuestas nacionales: 57,4% lo califica de manera positiva y casi 39% opina negativamente. Eso ubica el último estudio de Acierto Consultora como el más representativo de la serie reciente en esa variable, con casi 59% de valoración favorable vs 41,4% de opinión desfavorable (gráfico arriba).

Ese 56% de acompañamiento también se ubica en el orden de magnitud de la valoración positiva de la gestión de la pandemia por parte del gobierno nacional en las últimas 10 encuestas nacionales, mientras que un 45% la califica de manera negativa. Eso posiciona al último estudio de Opinaia como el más representativo de la serie reciente (gráfico arriba).

En síntesis, el consenso social preexistente a la estrategia definida por el gobierno nacional en esta segunda ola del Covid-19 está lejos de los niveles récord de hace un año, pero aun así se ubica en niveles entre el 50% y el 60% en el conjunto de las variables relevantes. Con todo, hay matices territoriales importantes. Una encuesta del equipo de investigación SocPol (del Instituto de Economía y Sociedad en la Argentina Contemporánea, Universidad Nacional de Quilmes) a fines de febrero pasado en provincia de Buenos Aires (PBA) y Ciudad Autónoma de Buenos Aires (CABA) arrojó que un 90% de los residentes en ese conglomerado respetarían restricciones ante una segunda ola del coronavirus (55% estaría de acuerdo y las respetaría + 35% que no estaría de acuerdo pero las respetaría), vs apenas 10% que no lo haría (gráfico arriba). Por otro lado, la primera encuesta realizada luego del DNU por Proyección Consultores en el mismo conglomerado detectó que 64,2% de los adultos mayores de 16 años acuerda con volver a una fase más restrictiva, mientras que 34% no acuerda; 1,7% ns/nc (gráfico abajo). Así, un promedio de ambos estudios en CABA + PBA (conglomerado que agrupa a 45% del electorado nacional) arroja un acompañamiento del 77% a nuevas restricciones ante la segunda ola del Covid-19, vs un disenso del 22%.

En cambio, la última medición realizada por consultora Delfos a fines de febrero reportó que casi 48% de los electores cordobeses prefería mantener la actividad sin modificaciones, contra 41% que se inclinaba por implementar restricciones (27% a favor de un estado de sitio sanitario + 14% partidario de una cuarentena estricta); 11% ns/nc (gráfico abajo).

miércoles, 7 de abril de 2021

martes, 6 de abril de 2021

La inflación en las encuestas nacionales (columna publicada en CBA24N)

En las últimas semanas, el gabinete económico nacional viene poniendo a punto un plan para bajar la inflación que combina dólar, tasas y precios y apunta a que el aumento de precios se deslice a una zona en torno al 2% mensual en lugar del casi 4% de promedio del bimestre enero-febrero de 2021. El objetivo de máxima es acercarse a lo proyectado en el Presupuesto (en torno al 29%), y el de mínima bajar al menos un punto la inflación anual respecto a la registrada en 2020 (en torno al 36%). En este contexto, una reciente encuesta nacional de Clivajes Consultores arroja que casi 44% de los electores tiene confianza (mucha +poca) en que el gobierno logre mantener la meta inflacionaria del 29% anual. Ese 44% de confianza está en el orden de magnitud del voto al Frente de Todos (FdT) en 2019 (48,24%). Por otro lado, 51,5% tiene desconfianza (algo + mucha) en que el gobierno pueda cumplir esa meta, una proporción que está en el orden de magnitud de la suma de todo el arco opositor en los mismos comicios (51,76%), mientras que un 4,6% ns/nc (gráfico arriba). Así, se podría decir que la confianza abarca en general a los votantes oficialistas, mientras que la desconfianza se extiende entre los opositores (las diferencias entre la variable confianza y la segmentación electoral no es estadísticamente significativa). Así, el desafío para el gobierno es quebrar el escepticismo que predomina en las expectativas en esta materia. Hay que decir, sin embargo, que el de Clivajes no es el peor resultado en las encuestas para el oficialismo: según un sondeo reciente de Ricardo Rouvier & Asociados, la creencia en que la inflación va a disminuir tocó piso entre fines de febrero y principios de marzo (20,3%), mientras que la creencia contraria hizo un pico de 67,1% en la serie evolutiva interanual (gráfico abajo).

Profundizando en la cuestión, Clivajes reporta que el aumento de precios que más preocupa es el de los alimentos, con 46,1% de las respuestas, seguido por el de combustibles (19,7%), tarifas (16,4%), alquileres (11,6%) y medicamentos (5,4%; gráfico abajo). En este sentido, el dato blando de las encuestas está alineado con el dato duro, puesto que el Índice de Precios al Consumidor (IPC) del INDEC confirma a alimentos y combustibles dentro de los rubros con mayores aumentos en los últimos meses, con el agravante de que el primero es el que más impacta en la canasta de consumo básica mientras que el segundo es uno de los que tiene mayor efecto multiplicador.

Según el mismo estudio, el principal problema percibido en el aumento de precios en los alimentos es “la falta de control del Estado en la cadena productiva” (30,6%), seguido de cerca por “la carga impositiva” (24,2%), que a su vez se ubica en empate técnico con la respuesta “la falta de acuerdo entre los principales actores económicos” (21,1%). En cuarto lugar aparece “la especulación del sector agropecuario” (14,5%) y en quinto “la brecha cambiaria” (6,4%, gráfico abajo).

Con matices, una encuesta reciente de Analogías Consultora también arroja que el Estado es percibido como responsable del precio de los alimentos por 67,3% de los electores (mucho + bastante), mientras que casi 28% lo ve como poco o nada responsable y 5% no sabe (gráfico abajo).

Esa percepción de responsabilidad estatal se corresponde con similar apoyo a la idea de que el Estado como actor ejerza un control más fuerte sobre el precio de los alimentos: 70,5% está de acuerdo con una propuesta en ese sentido, mientras que apenas 24,2% se muestra en contra y 5,3% no sabe (gráfico abajo).

En la misma línea y con apenas matices, según el último estudio de CELAG 62% de los electores está de acuerdo con poner límite a las ganancias de las grandes empresas, mientras que casi 35% está en desacuerdo y 3,2% ns/nc (gráfico abajo). En síntesis, aparece una mayoría de electores que responsabiliza al Estado por el control de inflación y también está a favor de que aquél ejerza un rol más intervencionista en la puja redistributiva. En el caso de los alimentos, los controles de precios se han mostrado como una política que tuvo alto impacto en determinados momentos de la pandemia de Covid-19 durante el año pasado, pero desde 2021 viene encontrando mayor resistencia desde el ámbito empresario.

https://www.cba24n.com.ar/opinion/la-inflacion-en-las-encuestas-nacionales_a606cc72ecf29d85006aef123

Suscribirse a:

Entradas (Atom)