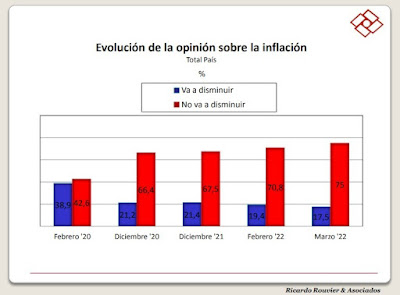

La opinión en torno al conflicto bélico tiene matices. Por ejemplo, entre votantes FDT y de la izquierda la mirada negativa dista de la de los votantes de Juntos por el Cambio y la derecha.

El conflicto entre Rusia y Ucrania que comenzó en 2014 escaló a fines de febrero pasado en una operación bélica de gran magnitud. A un mes de la invasión rusa, ¿Cómo ve la opinión pública argentina el conflicto? Según la última encuesta nacional de Ricardo Rouvier & Asociados, casi 79% de los electores está en desacuerdo con la acción militar rusa, mientras que 10,5% está de acuerdo; casi 8% se muestra neutro (gráfico arriba). A su turno, un estudio reciente de consultora Synopsis muestra mayores matices respecto al tema: 65,2% de los adultos argentinos califica de manera negativa la invasión rusa, mientras que 5,6% tiene una opinión regular. Al contrario, 23,1% valora la avanzada militar de manera positiva (gráfico abajo).

Profundizando el análisis, se advierten matices importantes en algunas variables: entre los hombres, 68% califica de manera negativa la acción rusa, pero 32% opina de manera favorable, mientras que en las mujeres la condena trepa al 73% vs apenas 16% de acompañamiento. También se perfila una “grieta política”: entre votantes del Frente de Todos (FDT) y de la izquierda la opinión negativa ronda entre el 24% y el 40%, respectivamente, mientras que el apoyo se ubica entre 53% y 29%. En sentido contrario, entre los votantes de Juntos por el Cambio (JXC) y la derecha la calificación negativa ronda entre el 95% y el 87%.

Esos matices también aparecen cuando se indaga la orientación de la política exterior de nuestro país. Según una reciente encuesta de Opinaia, 44% de los electores argentinos cree que nuestro país debe llevarse mejor con Estados Unidos y la Unión Europea, mientras que 22% se inclina por China y Rusia, en tanto que un 16% prefiere estrechar lazos regionales con países latinoamericanos y casi la misma proporción no sabe (gráfico arriba). Según Opinaia, 2 de cada 3 votantes de JXC se inclinan por EE.UU y la UE, el mismo patrón que los libertarios (64%). En sentido contrario, esa posición resulta minoritaria entre votantes del FDT, que dividen sus preferencias entre China y Rusia (35%) y Latinoamérica (24%). Los electores de izquierda presentan mayor dispersión, pues sus preferencias se reparten entre esas tres posiciones sin que ninguna llegue a un tercio de la distribución.

La última encuesta de Zuban Córdoba & Asociados también ilustra los matices entre las dos principales fuerzas: mientras casi 80% de los votantes de Mauricio Macri cree que la diplomacia argentina debe alinearse con EE.UU. y el resto de Occidente (gráfico arriba), el 55,5% de los electores de Alberto Fernández se pronuncia en favor de la neutralidad (gráfico abajo).

A su turno, Rouvier hace una aproximación alternativa (sin respuestas excluyentes) al tema: casi 48% prefiere que Argentina tenga una relación cercana con EE.UU, 9 puntos porcentuales más que quienes plantean cercanía con China (gráfico abajo).

Finalmente, 75,2% opina que Argentina debe tener una relación cercana con Europa, vs apenas 16% que piensa lo mismo respecto a Rusia (gráfico abajo). En síntesis, una primera conclusión sobre las percepciones de la opinión pública argentina en relación al actual conflicto es que la acción militar rusa recibe una calificación negativa y desacuerdo mayoritarios. Sin embargo, al profundizar el análisis se advierten matices en función de algunas variables sociodemográficas (como el sexo) y en particular según voto anterior, ya que hay sintonía de opiniones entre los votantes de JXC y los libertarios por un lado, mientras que por el otro los electores del FDT y de la izquierda muestran relativa cercanía en algunos puntos de la agenda internacional en debate y no tanto en otros.