Citábamos en el post anterior una encuesta realizada por la consultora Delfos a fines de abril en la que el malestar con la forma en que el gobierno nacional maneja la economía alcanzaba el 52% considerando las respuestas “mal” y “muy mal”. Un estudio más reciente realizado en mayo por la consultora en provincia de Córdoba (bastión de Cambiemos en todas las elecciones nacionales desde octubre de 2015) detectó que el 53% de los electores cordobeses está en desacuerdo con que el gobierno nacional negocie un préstamo con el FMI, contra un 22% que está de acuerdo, un 5% que no se inclina por ninguna postura y un 20% que no sabe o no responde. Es decir, existe una mayoría neta contraria a la iniciativa del oficialismo, en un distrito que (remarcamos) el año pasado le dio 48% de los votos a Cambiemos y que en el ballotage del 2015 acompañó a Mauricio Macri con más del 70%, lo que pone en evidencia que el malestar ya erosiona a la base electoral de la Alianza Cambiemos.

El segundo dato desfavorable es que casi la mitad (48%) de los cordobeses cree que el acuerdo con el FMI empeorará el estado de la economía argentina. Apenas un 22% opina que un acuerdo permitiría dejar atrás la actual crisis, mientras que un 10% cree que la economía seguirá igual y un 20% no sabe o no contesta (ver datos arriba; click para agrandar). Aunque medido de una forma diferente a la que en su momento ensayó la encuesta de D’Alessio IROL/Berensztein en la cual el escepticismo trepaba a casi el 60% (57%), el estudio de Delfos ratifica que hay muy pocas expectativas positivas en torno a la medida, confirmando así que el FMI como significante simbólico sigue asociado a momentos de crisis y no a una solución, incluso en un distrito que, insistimos, ha sido favorable a Cambiemos en los últimos turnos electorales nacionales.

Otro estudio que midió el efecto de las negociaciones con el FMI fue realizado por la consultora CIGP sobre una muestra de 1.167 casos en Ciudad Autónoma de Buenos Aires (CABA) y provincia de Buenos Aires (PBA) entre el 9 y el 10 de mayo. Respecto al inicio de las negociaciones para obtener financiamiento del FMI, casi 52% (51,93%) dice estar en contra (el 34,45% manifiesta estar muy en desacuerdo y un 17,48% por ciento indica estar en desacuerdo, es decir que el desacuerdo es más fuerte en el nivel más intenso), mientras que un 17,74% por ciento expresa estar de acuerdo y un 17% muy de acuerdo, redondeando un acuerdo de casi el 35% (34,74%). Es decir, el desacuerdo supera el acuerdo por 17 puntos porcentuales en el conglomerado de los dos principales distritos gobernados por Cambiemos (ver datos abajo; click para agrandar). Si a ellos sumamos Córdoba, tenemos que en los tres distritos más gravitantes en términos electorales en el país el “issue” acuerdo con el FMI genera reacciones francamente adversas. En la misma línea que en Córdoba, también en CABA y PBA la expectativa se mantiene en terreno negativo: un 60% opina que la economía empeorará, contra apenas un 19% que entiende que mejorará y 15% que estima que seguirá igual.

Por su parte, la consultora Synopsis midió a nivel nacional el impacto del tema FMI en la confianza de los argentinos. El 60% se pronunció por la negativa, distribuida de la siguiente forma: casi un 28% (27,8%) dijo que nunca confió y un 32,2% dijo que dejó de confiar. En cambio, un 37,8% se mostró confiado, dividido entre un 10% que dijo “confiar más que nunca” y casi un 28% (27,8%) que sigue confiando. Así, la brecha desfavorable es de 22,2 puntos porcentuales (ver datos abajo; click para agrandar). En síntesis, todas las mediciones citadas muestran que el issue FMI profundizó el desgaste de la marca Cambiemos, al sumar una dosis extra de malestar al ya manifiesto desde hace meses.

El malestar socioeconómico con el gobierno ya era manifiesto y visible incluso en plazas donde la Alianza Cambiemos arrasó en 2015, como la provincia de Córdoba, antes de que el anuncio de la búsqueda de un acuerdo con el FMI y de que el tema tarifas coparan la agenda pública. Según una encuesta realizada por la consultora Delfos a fines de abril, el malestar con la forma en que el gobierno nacional maneja la economía alcanzaba el 52% considerando las respuestas “mal” y “muy mal”; un 34% lo consideraba “regular” (malestar de menor nivel de intensidad” y apenas un 14% (suma de las respuestas “bien” y “muy bien”) avalaba ese aspecto de la gestión Cambiemos (ver datos arriba; click para agrandar).

Sin embargo, a ese malestar manifiesto vinieron a añadirse el aumento de tarifas y el anuncio de la búsqueda de un acuerdo con el FMI, lo que agudizó el pesimismo socioeconómico y, desde lo político, aceleró el desgaste de la marca de la Alianza Cambiemos. Como venimos analizando en este blog, la ruptura de las promesas que le permitieron al presidente Mauricio Macri captar el voto de electores que no lo habían elegido en las primarias de agosto del 2015 ni en la primera vuelta de octubre de 2017 vienen haciendo mella en la marca, en especial a partir de diciembre de 2017, con el cambio en el cálculo de la movilidad previsional como detonante. Esas promesas marcarias, en su doble faz emocional (“podemos vivir mejor” y “no vas a perder nada de lo que tenés”) y propositiva (“pobreza cero”, “en mi gobierno ningún trabajador va a pagar Ganancias”), al ser incumplidas sistemáticamente, generaron una pérdida de legitimidad que se sumó a la crisis de confianza desatada entre fines de abril y principios de mayo. Esto perfila un escenario cercano a la crisis sistémica, atravesado por el pesimismo socioeconómico y el escepticismo político, lo que ha generado un envejecimiento prematuro de la marca Cambiemos, agravado con las tarifas y el “issue” FMI.

Dividamos el análisis en dos partes. Respecto a las tarifas, según el sociólogo Carlos De Angelis, coordinador del Observatorio de Opinión Pública de la Facultad de Ciencias Sociales de UBA, “el impacto del tarifazo está produciendo un cambio de humor en los sectores medios que son el núcleo del respaldo de Cambiemos. Hay una percepción extendida de que el gobierno actúa de un modo muy insensible sobre este tema. Están comenzando a circular respuestas, por parte del oficialismo, que caen mal, como decirle a la gente que hay que abrigarse, que hay que bañarse en tres minutos para no usar tanta agua, como alguna vez dijo Hugo Chávez en Venezuela. Se ve un Macri totalmente distante de la sociedad. Si se quiere, es otra cara del macrismo, con un estilo de comunicación más parecido al de la derecha vieja. Hay consignas que remiten la histórica frase de Álvaro Alsogaray de que había que pasar el invierno. La gente, además, no termina de entender por qué tiene que pagar tanto. Hay muy poca transparencia en los mecanismos”. El sociólogo apunta que, más allá de la existencia de una contradicción en los mismos sectores medios (varios argumentos que en su momento esgrimió el oficialismo le sonaban razonables a estos sectores), la ecuación está cambiando a partir de que esas palabras se corporizan en la vida cotidiana: “por ejemplo, la explicación de Alonso Prat Gay, en su momento, cuando dijo que la luz costaba lo mismo que dos pizzas, funcionaba. Mucha gente hasta podía pensar que tenía razón. El punto es que cuando las cosas aumentan más de un mil por ciento y te llega una boleta de 4.000 pesos de gas o de luz las cosas cambian. Se vuelven reales. El otro punto es que no se cumple la promesa que justificaba este sacrificio. Para decirlo de modo bien directo: los sectores medios creyeron que el esfuerzo era para bajar la inflación y eso sigue igual que antes y la economía no crece. La discusión de si Luis Caputo y Nicolás Dujovne tienen la plata afuera puede pasar desapercibida. A mucha gente no le parece tan grave. Pero, de nuevo, cuando llega la boleta eso también resignifica. Hay sectores medios que votaron a Macri que no lo van a volver a respaldar. El gobierno empieza a pagar costos por las decisiones que tomó. No hay marcha atrás con eso”. Este es uno de los factores clave para entender el envejecimiento de Cambiemos, ya que la marca queda asociada precisamente al significante que Jaime Durán Barba planteaba que había que evitar a toda costa: ajuste.

El otro “issue” que acelera el envejecimiento de la marca Cambiemos es el FMI. Viejo conocido de la política argentina, aun en una sociedad con problemas de memoria colectiva, el Fondo está asociado simbólicamente a momentos de crisis y no de solución. Según el politólogo Juan Germano, director de la consultora Isonomía, “lo más complicado para un gobierno es enfrentarse a un hecho que tiene mucha relevancia simbólica. Ante símbolos tan negativos como el FMI, no hay palabra, cambio de roles ni campaña que alcance. A los símbolos se los combate con otros símbolos, y para eso el Gobierno debe retomar el control de la agenda; necesita encontrar en su propio relato un símbolo que combata el símbolo negativo”. Esto se pone en evidencia en la encuesta de D'Alessio Irol & Asociados citada en el post anterior, realizada en los días previos al anuncio de búsqueda del acuerdo. Según Eduardo D'Alessio, titular de la consultora, “los relevos marcan un fuerte rechazo de la gente a un nuevo financiamiento de Fondo Monetario Internacional. El dato a tener en cuenta en esta encuesta es que el 60% de los votantes de Cambiemos rechazaron esta idea de volver al financiamiento del organismo internacional, lo cual es un dato muy preocupante para ellos porque determinará un costo político como nunca antes tuvieron. El resto de la gente casi siempre se va a mostrar en contra de esto, pero asombra el pensamiento de quienes votaron a este gobierno", remarcó. Así, el desgaste atraviesa “la grieta” que el gobierno había capitalizado entre 2015 y 2017, y va erosionando la propia base electoral de la Alianza Cambiemos.

Comentando los datos de la encuesta de Management & Fit de mayo que venimos citando en el blog, Nicolás Trotta, de la Universidad Metropolitana para la Educación y el Trabajo, apuntaba: “Difícil imaginar que el gobierno logre revertir el aumento de su negatividad profundizando el ajuste, con inflación al alta y salarios a la baja”. En ese marco, el anuncio de que el gobierno buscaría un acuerdo con el Fondo Monetario Internacional (FMI), a tenor de los datos conocidos, profundizó el desgaste ya visible desde fines de diciembre de 2017. Veamos:

Según una encuesta realizada por la Consultora D’Alessio IROL/Berensztein antes del anuncio presidencial, la gran mayoría de los argentinos opina que un acuerdo con el FMI es una medida inadecuada. Se trata de una encuesta nacional sobre una muestra de 1.077 casos mayores de 18 años. Consultados sobre el eventual préstamo del organismo crediticio internacional, el 75% consideró que se trata de una medida inadecuada. En tanto, el 2% la considera como adecuada, mientras que el 18% la ve como “adecuada pero resistida”. Incluso entre los votantes de Cambiemos, casi 6 de cada 10 (58%) la ve como inadecuada (ver datos arriba; click para agrandar), guarismo que trepa al 92% entre los votantes del kirchnerismo. Esto resulta crucial, porque implica que la desaprobación cruza “la grieta”: esto es, si bien con diferentes intensidades, tanto los votantes de Cambiemos como los del FPV no apoyan la medida.

Igualmente negativa es la baja expectativa asociada al anuncio: más del 50% cree que el gobierno de la Alianza Cambiemos no logrará afianzar su programa económico a partir de las medidas asociadas a un acuerdo con el FMI, lo que sugiere que no sirven para dejar atrás la crisis de confianza. En este caso, el matiz entre los votantes de Cambiemos y del FPV es más nítido: si bien entre los primeros la primera minoría sigue siendo la de los pesimistas (37%), entre los segundos la actitud desfavorable es más del doble y trepa al 78%. En tercer término, recurrir al FMI también aparecía como una medida muy rezagada entre las posibles de tomar para superar la crisis de confianza: las recomendaciones más frecuentes fueron unificar el Ministerio de Economía y cambiar algunos ministros, ambas con el 54% de adhesiones, mientras que recurrir al FMI se ubicó con un escaso nivel de aceptación de apenas el 8% (ver datos abajo; click para agrandar).

En cuarto lugar, quizá el dato más negativo para el oficialismo: consultados sobre las causas de la corrida cambiaria, el 66% atribuyó culpas a la política monetaria del gobierno, mientras que el 50% identificó a la administración actual como responsable, contra un 39% que apuntó contra la política económica del kirchnerismo. Esto confirma algo que veníamos anticipando en este blog: el agotamiento del relato de la “pesada herencia” como discurso pregnante en la sociedad. Ya una mayoría asigna mayores responsabilidades a Cambiemos que a la gestión K. Recordemos que en marzo pasada la consultora Opina había detectado en un estudio nacional que el 47% de los argentinos consideraba que el presidente Mauricio Macri era el principal responsable de los problemas económicos, mientras que un 44% atribuía esa responsabilidad a la ex presidenta Cristina Fernández. Por entonces, la situación era estadísticamente de empate técnico, pero en lo cualitativo era la primera vez que el dato nacional resultaba desfavorable al oficialismo, lo cual ya insinuaba el quiebre que la encuesta de D’Alessio IROL/Berensztein viene ahora a confirmar. En síntesis, el gobierno pierde otro elemento que hasta el 2017 le había funcionado bien: trasladar las responsabilidades por los problemas económicos hacia la gestión anterior. Así, el gobierno pierde otro motor de la imagen: luego de haber cedido en la gestión de las expectativas futuras (que antes se mantenían altas incluso en momentos de caída de la imagen y ahora están atravesadas por el pesimismo), ahora también pierde en la gestión del pasado, al menos en lo relativo al contraste en el desempeño económico de la coyuntura.

Revisamos en el posteo anterior datos y análisis que mostraban la erosión de la marca Cambiemos y de sus referentes. Nuestra lectura interpretativa es que ese desgaste es resultado del malestar socioeconómico manifiesto generado por la gestión del oficialismo. Esto perfila un escenario con pesimismo socioeconómico y escepticismo político. ¿Por qué decimos escepticismo político? Porque el gobierno está en crisis, pero la misma no puede considerarse terminal: cayó la imagen, la aprobación y las expectativas en Cambiemos y sus referentes, pero aún no hay una crisis manifiesta de gobernabilidad, lo que es característico del pesimismo. Según Management & Fit, la gestión del presidente Mauricio Macri tiene una aprobación del 35,1% y una desaprobación del casi el 55% (ver datos arriba; click para agrandar). Entre quienes lo votaron en la primera vuelta del 2015 tiene un apoyo aún mayoritario (55%), pero entre los votantes de Sergio Massa, buena parte de los cuales se inclinaron en el ballotage por Cambiemos frente al FPV, la desaprobación roza el 59%. Por supuesto, entre los votantes de Daniel Scioli la desaprobación trepa al 86%. Es decir, el oficialismo se está desgastando al punto en que su consenso se repliega cada vez más sobre su núcleo duro, por debajo del 42% obtenido en 2017 e insuficiente de cara al turno electoral del 2019.

En este marco, el Índice de Confianza en el Gobierno (ICG) del mes de mayo descendió 6% con respecto a abril, lo que implica la peor medición de la gestión de Mauricio Macri en la serie evolutiva desde que asumió el cargo a fines de 2015. Según el informe de la Escuela de Gobierno de la Universidad Torcuato Di Tella (UTDT), el registro de mayo fue de 1,94 puntos, lo que significa una caída del 6% respecto de abril (2,07). "Se trata del menor nivel registrado durante la administración de Mauricio Macri. En términos interanuales la caída fue de 23%", agrega el estudio. Dato clave: el actual nivel de confianza en el gobierno de Macri supera apenas por 0,14 puntos al valor observado en el último mes de la gestión de Cristina Fernández de Kirchner. El ICG se mide en una escala de 0 a 5. La encuesta es realizada por Poliarquía Consultores, sobre el universo de población general mayor de 18 años residente en ciudades de más de 10 mil habitantes y una muestra de 1.202 casos en 40 localidades de todo el país. Este relevamiento telefónico en particular se efectuó entre el 4 y el 15 de mayo de 2018.

"El ICG de mayo profundiza la tendencia negativa que predominó durante el último semestre y que llevó al ICG de 2,97 puntos en noviembre de 2017 a 1,94 en mayo de 2018. Un caída de 35%", agrega el informe. "Es importante notar que, más allá de los hechos notados en los meses previos que afectaron negativamente la confianza en el Gobierno (denuncias de corrupción y/o conflicto de intereses, reforma previsional y laboral, aumento de tarifas, escalada inflacionaria), la última medición se realizó en el contexto de la reciente crisis cambiaria que depreció la moneda nacional en un 20% respecto al dólar", apunta el documento. El descenso se replica en la mayoría de los subíndices que se utilizan para conformar el ICG. La mayor caída se verificó en "Evaluación general del gobierno" (con un valor de 1,39 puntos), que sufrió un descenso de 15%. Según el estudio, el valor más alto del ICG se da en la Ciudad Autónoma de Buenos Aires (2,18), bastión del PRO, pero aún allí muestra un descenso de 13% respecto del mes anterior. En el interior del país (2,08) sufrió una caída de 3% respecto a abril. "Por último, en el Gran Buenos Aires (1,58), región en que la confianza en el gobierno ha sido menor a lo largo de todo el gobierno de Macri, hubo un descenso de 10% respecto al mes anterior", cierra el informe.

El gobierno está en crisis, pero no está terminado en términos de opinión pública. Aún puede retomar la iniciativa y tratar al menos de paliar el malestar socioeconómico dominante hoy para frenar el desgaste, condición mínima a partir de la cual puede pensar en una recuperación. Pero si no lo logra, la crisis escalará: lo que estamos viendo se aproxima al enfoque gramsciano de crisis, entendida como el proceso histórico en la que “lo nuevo no acaba de nacer, y lo viejo no termina de morir”. Como apunta el consultor Carlos De Angelis, “la gran pregunta que surge tras este escenario económico complejo es hasta dónde llega el malestar de parte de la base electoral de Cambiemos sobre un gobierno que votaron en dos oportunidades, y cuyo líder pretende ir por la reelección. No hay una respuesta sencilla sobre esto, aunque es cierto que el apoyo al Gobierno se ha resentido de tal forma que si las elecciones fueran este domingo, Macri no estaría en condiciones de ganar en primera vuelta. Pero, para alivio del oficialismo, hoy por hoy los posibles votos fugados no encuentran candidatos de reemplazo”. En síntesis, hoy el oficialismo está desgastado, pero ese desgaste se traduce más como escepticismo que como pesimismo político. Es por eso que, hasta ahora, sólo marginalmente el desgaste oficialista es capitalizado por algunas figuras opositoras. Sin embargo, si la crisis prosigue, es probable que el escepticismo escale en pesimismo político: a partir de eso, en algún momento la expectativa comenzará a trasladarse a alguna figura de recambio político dentro de Cambiemos o de cambio en favor de una figura opositora.

Cerrábamos el posteo anterior marcando que los datos de encuestas recientes muestran que la afectación de la crisis no sólo ha mellado la imagen del presidente Mauricio Macri sino que también ha llegado a otras figuras de Cambiemos, como Horacio Rodríguez Larreta y María Eugenia Vidal: es decir, el tridente para el que ya se había lanzado una prematura “triple reelección” de cara al 2019 (ver datos arriba; click para agrandar). Cada uno con sus matices distritales, el estudio de Management & Fit realizado entre fines de abril y principios de mayo que comenzamos a citar en la entrada previa arroja para Macri un diferencial negativo de casi 20 puntos porcentuales (19,8), para Vidal un empate técnico entre imagen positiva y negativa (el diferencial positivo de 0,8 pp no es estadísticamente significativo) y para el jefe de gobierno de la Ciudad Autónoma de Buenos Aires (CABA) un magro diferencial positivo de casi 7 puntos (6,9 pp). Como se puede apreciar, el deterioro coincide con datos negativos en la percepción de la situación económica, de la inflación futura esperada, de la pobreza y de las políticas para reducir el desempleo y la inflación.

Ya el mes anterior, un estudio de Analogías había mostrado un descenso en la imagen de la gobernadora bonaerense, que pasó de un diferencial positivo de 12,4 puntos porcentuales en noviembre de 2017 a apenas 1,8 en abril de este año, lo que implica un empate técnico, dado que esa brecha no es estadísticamente significativa (ver datos arriba; click para agrandar). Otro estudio de la consultora Tendencias en abril ya había arrojado un resultado desfavorable para Vidal en imagen (ver datos comparados de aprobación de M&F y de imagen de Tendencias abajo; click para agrandar): 44,3% de negativa y 36,4% de positiva, con un regular de casi 15 puntos (14,9%).Como era previsible, para el presidente Macri el saldo resultaba peor: 50% negativo y 25,6% de positiva, según la misma consultora. Otro dato destacado del informe de Tendencias es que el 64% consideró a los aumentos de tarifas como “excesivos e injustificables”, en tanto que el 31% opinó que “había que hacerlos”.

Esto confirma que la marca Cambiemos ha sufrido un desgaste transversal, vinculado a lo que el consultor Jaime Durán Barba trató de evitar durante el primer tramo de mandato oficialista: que el cambio quedara asociado a ajuste, con la connotación de malestar que ese concepto trae a la memoria colectiva de los argentinos. Otra consecuencia es que el desgaste tiene un sesgo por nivel socioeconómico, según el informe de M&F: mientras en los niveles altos (ABC1 y C2) es mayor la aprobación que la desaprobación, en los NSE medio, bajo superior, bajo inferior y marginal sucede lo contrario (ver datos abajo; click para agrandar). Esto refuerza la percepción de que el gobierno favorece a los sectores más ricos, dato que, como venimos viendo, confirman diversas encuestas. Según Carlos De Angelis, coordinador del Observatorio de Opinión Pública de la Facultad de Ciencias Sociales de la Universidad de Buenos Aires (UBA), “el dólar tiene un efecto muy fuerte sobre la psicología de la clase media. No sé si Macri no selló su suerte para el 2019 esta semana. Nadie tiene la bola de cristal. Pero las corridas cambiarias se suelen transformar en corridas políticas. El tema es que el traslado a la política es más lento. Lo que está pasando es que empezó a instalarse la sensación de que no conduce nadie, de que el barco quedó a la deriva". Profundizando en el análisis del malestar socioeconómico y su afectación a nivel de la clase media, el consultor apuntó que “el panorama económico es sombrío para gran parte de la clase media asalariada, núcleo vital del electorado de Cambiemos, pues no sólo aumentan las tarifas, los combustibles y el transporte, sino que arrastran a una cantidad de servicios adicionales como la medicina prepaga, los colegios privados y hasta aumentan los servicios online cono Netflix y Spotify que desde ahora pagan el IVA. Demás está decir que los salarios quedan lejos de una inflación anual que se resiste a bajar de los 20 puntos".

Por su parte, el politólogo Hilario Moreno, director de la consultora Dicen, hizo foco en los electores de la “avenida del medio” que en el ballotage se volcaron por Macri: "A esta franja no le quedan dudas. No volverían a votarlo. La pesada herencia ya no funciona. Muchos de ellos incluso comienzan a decir que vivían mejor con CFK, aunque tampoco la votarían ahora. El punto de quiebre fue la reforma previsional. Allí se empezaron a poner en duda las cosas que se decían sobre el gobierno anterior. Esos votantes ya no tienen un relato armónico del pasado y el presente. Perdieron mucho la esperanza de que las cosas van a mejorar, de que lo peor ya pasó". Asimismo, es clave remarcar que estos datos y análisis fueron simultáneos a la corrida cambiaria de mayo pero previos al anuncio de acuerdo con el FMI. Como veremos, varios estudios que indagaron específicamente ese “issue” mostraron una aceleración del desgaste del oficialismo.

Si el pesimismo socioeconómico realimenta el escepticismo político y el gobierno no logra conjurar la crisis, se incuba la posibilidad de una tormenta perfecta, en la cual el pesimismo socioeconómico pasaría a convivir con pesimismo político. De cara al 2019 electoral, este sería un escenario de alto riesgo para el oficialismo. El pesimismo político implicaría que Cambiemos no logra revertir el deterioro o que se acelera la curva descendente en los indicadores. Ya a fines de abril, varios consultoras convergían en marcar la continuidad del desgaste. Por ejemplo, según la Universidad de San Andrés, en una tabla de 15 dirigentes, Macri se ubicaba como el tercero en imagen "muy mala" y en caída libre desde febrero; según M&R - Query Argentina, en dos años, la imagen positiva de Macri pasó del 53% al 35%, y la desaprobación del 43% al 55,6%; según Synopsis, la brecha entre imagen negativa y positiva de Macri se ampliaba desde diciembre y llegaba a 10 puntos. Al mismo tiempo, se acentuaba un sesgo desfavorable para el gobierno: de acuerdo a la consultora Quiddity, el 60 por ciento de los electores argentinos considera que Mauricio Macri "gobierna para la clase alta". Según el sociólogo Luis Costa, director de esa consultora, Cambiemos sufre el agotamiento del relato de la “pesada herencia”. “Ahora, el gobierno está expuesto a las consecuencias de su propia gestión. Aquí y ahora las tarifas aprietan, y no hay a quién echarle la culpa (…) Una de las herramientas que tenía era el contraste. Cambiemos nace como una fuerza que tiene su razón de ser en vencer al kirchnerismo. La agenda de gestión, comunicacional, económica, está anclada como negación del kirchnerismo. La economía que se interviene versus la economía que no se interviene. Las importaciones versus las exportaciones. El gobierno ya no tiene antídoto contra la economía”.

Como venimos marcando, el problema es que el gobierno viene ensayando un discurso que puede ser convincente para su núcleo duro (el de la necesidad del ajuste), pero no para el segmento electoral al que persuadió de votar a Mauricio Macri en el ballotage del 22-N (y que no lo había elegido ni en las primarias del 2015 ni en la primera vuelta) con las promesas marcarias “podemos vivir mejor” y “no vas a perder nada de lo que ya tenés”, entre otras. En esa línea, Costa apunta que “en el núcleo duro del macrismo se dice que las cosas no están bien, pero hay decisiones que tomar, que todo es consecuencia del incendio kirchnerista. Lo que pasa es que eso se va reduciendo. Aparece la idea de que el gobierno nacional se pasó demasiado tiempo echando culpas a los kichneristas. Muchos ya dicen que en la gestión hacen las cosas que hacen porque Macri es rico y no tiene sensibilidad social”. Eso, a su vez, realimenta la impronta clasista de Cambiemos en favor de los ricos, que lo aleja de los sectores medios, medios bajos y bajos, parte de los cuales acompañaron a Cambiemos en las legislativas de medio término del 2017 y cruciales de cara al turno electoral del 2019, donde el oficialismo procurará mantener el poder. Para peor, el malestar socioeconómico ya visible en el primer cuatrimestre de este año se acentuó en mayo. A contrapelo del discurso presidencial de apertura de sesiones (“lo peor ya pasó”), la mayoría de los argentinos opina lo contrario en lo que a la economía se refiere, según datos de la consultora Management & Fit sobre una muestra nacional de 3.600 casos en todo el país realizada entre el 27 de abril y el 3 de mayo. Dato clave, el estudio se llevó a cabo durante la corrida del dólar y se cerró un día antes de la fuerte suba de tasas de referencia del Banco Central (que llegó a trepar al 40%) y, por supuesto, antes del anuncio (francamente impopular a tenor de los datos conocidos) de buscar un acuerdo con el FMI. El 63,6% consideró que la situación económica del país empeoró en comparación a 2017; sólo el 18,1% cree que mejoró y un 17,1% opina que la economía está igual (ver datos arriba; click para agrandar).

Entre los pesimistas, son la primer minoría (el 36,4% del total) quienes consideran que la situación está mucho peor, mientras que el 27,2% considera que empeoró, a secas; como hemos visto en estudios anteriores, en esta materia la mayor proporción de electores tiende a ubicarse en el polo que trasluce el más intenso nivel de malestar. Es decir, vuelve a aparecer una brecha entre la comunicación oficial reciente (“lo peor ya pasó”) y la percepción de los electores (“estamos peor que antes”). Apenas un 5,4% considera que la situación económica mejoró mucho. Asimismo, el panorama no resulta alentador para el Gobierno de cara a los próximos meses: el 53,9% considera que no habrá “segundo semestre” y que la situación económica empeorará. Un 31,3% considera que la economía estará mucho peor. Hay una ligera suba (estadísticamente no significativa) entre los optimistas: el 25,3% piensa que la situación mejorará, pero sólo el 18,6% cree que cambiará mucho. En tanto, la proporción que opina que la situación seguirá igual se mantiene casi sin cambios: 17,4%. En este marco, el pesimismo económico alcanzó valores similares a los de octubre de 2014 y decanta en el peor momento de la percepción económica de la administración Macri. En abril de 2017, los pesimistas eran cerca del 47%. Al mismo tiempo, el optimismo alcanzó el piso de la gestión de Cambiemos. En la misma línea, las expectativas económicas personales también se muestran a la baja: el 46,7% considera que su situación particular empeorará en los próximos meses; el 20,5% considera que estará mucho peor y el 26,2% cree que estará peor. Por contraste, el 24,5% supone que su realidad económica mejorará (guarismo que está en el orden de magnitud de los votos obtenidos por Macri en la PASO del 2015, y de hecho coincide exactamente en porcentaje; es decir, el optimismo queda acotado al núcleo más duro). La proporción de quienes consideran que su situación seguirá igual crece en relación a la tendencia general: 25,8%.

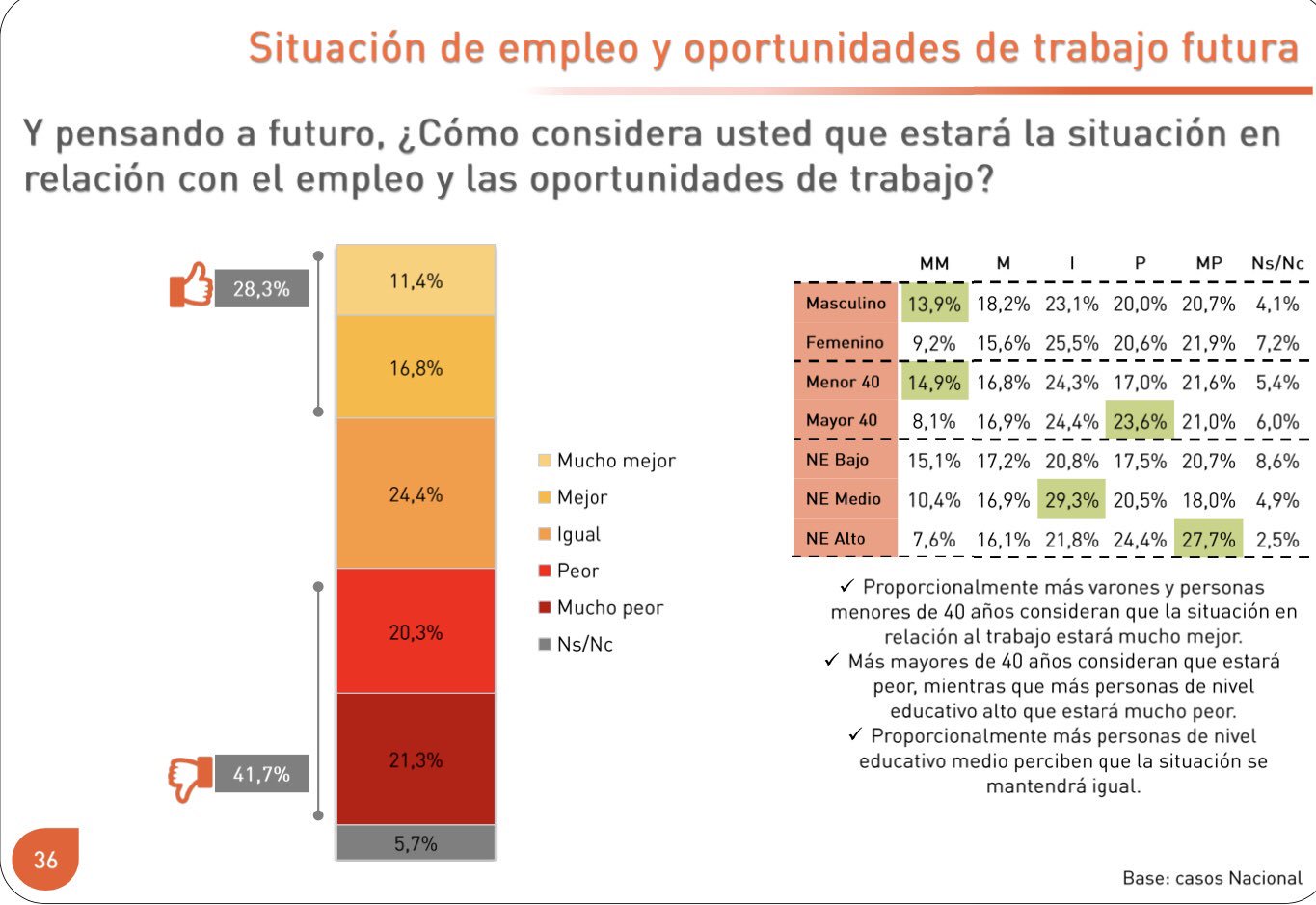

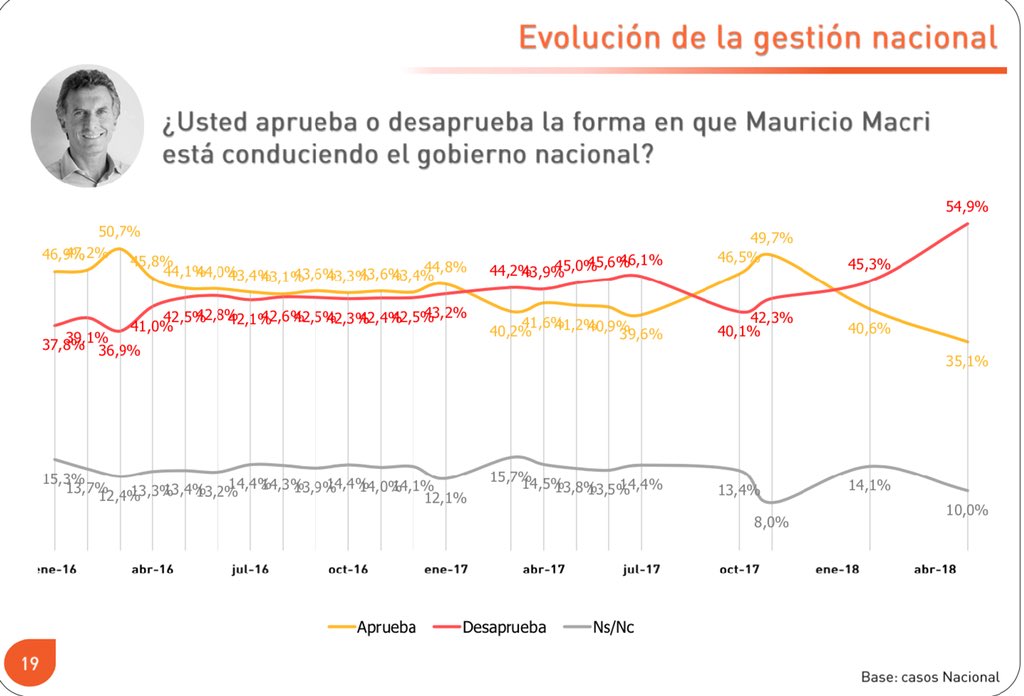

En este marco, la inflación sigue estando al tope de las preocupaciones de los argentinos: 20,2%, en empate técnico con la inseguridad (20%) y la suba de tarifas (19,8%), que creció 7,4 puntos en relación a la medición anterior. Detrás se ubican la corrupción (14,2%), la desocupación (9,5%), que cede casi 7 puntos respecto a la última medicación y en favor de las primeras tres. Cierran las preocupaciones la pobreza (8,2%), las fallas en educación (4,7%) y el narcotráfico (2,6%). En conjunto, las preocupaciones económicas rozan el 58% (57,7%). Asimismo, el 52,7% considera que la pobreza aumentó durante la gestión de Cambiemos (ver datos arriba; click para agrandar). En el plano de las expectativas laborales, el 41,7% cree que en los próximos meses habrá menos oportunidades (ver datos arriba; click para agrandar). Este pesimismo socioeconómico se conjuga con un escepticismo político rampante, en el que la aprobación de la gestión de Macri está en su peor momento desde la asunción al poder en diciembre de 2015. Sólo el 35,1% lo aprueba, mientras que el 54,9% lo rechaza (un 10% se muestra indeciso). La tendencia es transversal por nivel socioeconómico, educativo y etario, y el malestar ha permeado en la base electoral del oficialismo: entre quienes votaron a Macri en 2015, el 55% aprueba la gestión, pero un 35,4% la desaprueba (ver datos abajo; click paraa agrandar). Esto alimenta la hipótesis de que se refuerzan los bucles de retroalimentación para una tormenta perfecta, ya que los datos muestran que la afectación llega también a otras figuras de Cambiemos, como Horacio Rodríguez Larreta y María Eugenia Vidal.

El estadígrafo estadounidense Nate Silver apunta en su libro "La señal y el ruido": “como la confianza de los consumidores afecta al comportamiento de los consumidores, es más que posible que existan todo tipo de bucles de retroalimentación entre las expectativas sobre la economía y la realidad de la misma”. Además, el autor también remarca la existencia de bucles de retroalimentación entre predicciones económicas y políticas económicas:“los datos pasados en los que se basa todo modelo económico fueron en parte un resultado de las decisiones políticas de la época”. En el caso argentino, lo que hoy están mostrando las encuestas es una suerte de bucle de retroalimentación entre la caída de expectativas socioeconómicas y el malestar con la situación actual también en el plano político, atravesado por un escepticismo que cada vez corre mayor riesgo de manifestarse como pesimismo abierto. Y estas tendencias, preexistentes al anuncio de buscar un acuerdo con el FMI la semana pasada, pueden acentuarse. Repasemos algunos datos.

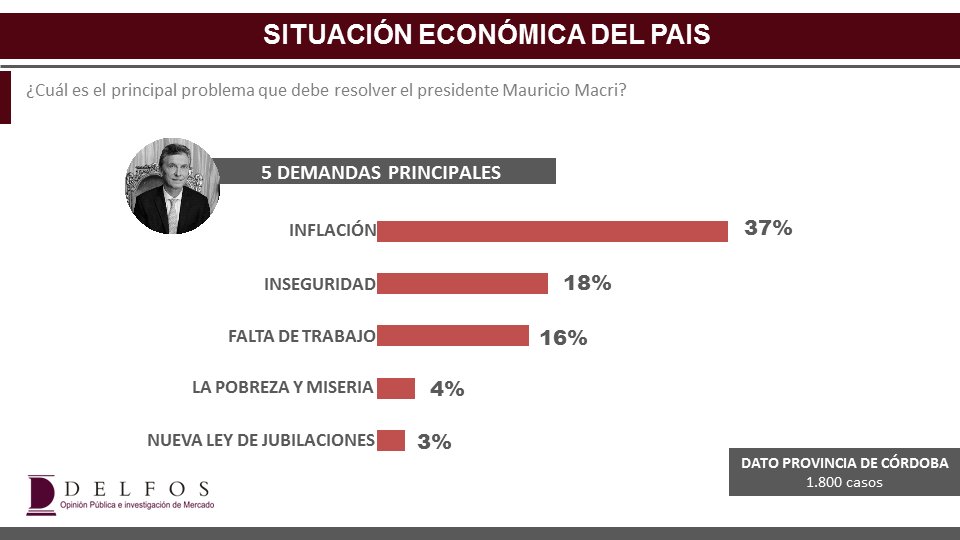

Según la consultora Delfos, la percepción de problemas nacionales aparece hegemonizada por la agenda económica (ver datos arriba; click para agrandar). El 60% de las menciones se asocia a esa dimensión, con la inflación en primer lugar (casi 4 de cada 10 respuestas, 37%), la falta de trabajo (16%) en empate técnico con la inseguridad (18%), luego la pobreza y miseria (4%), que a su vez está en empate técnico con la nueva ley de jubilaciones (3%). Como venimos analizando en este blog, este tema en diciembre fue el punto de quiebre a partir del cual detonó el malestar que hoy se advierte en todos los estudios. Para peor, el 60% de los cordobeses cree que Macri no resolverá el problema de la inflación, precisamente hoy el principal reclamo en la provincia. Los datos surgen de una muestra domiciliaria de 1.800 casos en 14 ciudades de la provincia de Córdoba, con un error muestral de +- 2,3% cerrada a fines de abril. Otro dato clave, como apuntó el director de la consultora Luis Dall´Aglio, es que en Córdoba, distrito que le permitió a Mauricio Macri consagrarse presidente en el ballotage del 2015, hoy la preferencia electoral del presidente es de apenas el 29%. Asimismo, el 52% de los cordobeses califica como mala la gestión de Cambiemos (29% la califica de mala y el 23% la cataloga como muy mala), mientras que sólo un 14% la aprueba (1% muy buena y 13% buena); y el 34% la define como regular. En la misma línea, un 51% de los cordobeses considera que desde que Macri gobierna “las cosas están cambiando para peor” y el 55% desaprueba la gestión de Macri.

En otro distrito de gran gravitación electoral, provincia de Buenos Aires, el pesimismo también era visible antes de que el FMI se sumara a la agenda coyuntural. Según la consultora Analogías, casi un 35% de los electores bonaerenses cree que habrá estancamiento en la economía, mientras que un 32,1% espera una recesión; apenas 20,8% cree en la posibilidad de crecimiento y un 12,2% no sabe (ver datos arriba; click para agrandar). Asimismo, la imagen del presidente, Mauricio Macri tiene un diferencial negativo de 5,4 %: el 46,6% tiene valoración positiva de su desempeño al frente del Gobierno, contra un 52% que la valora de manera negativa (ver datos abajo; click para agrandar). Como hemos visto en otros estudios, lo que más gravita es el nivel de malestar de mayor intensidad: la imagen negativa de Macri está sesgada hacia la opción de rechazo más intenso, ya que el 22,5% tiene imagen “muy mala” del desempeño presidencial, mientras que sólo el 10,9%, tiene una imagen "muy positiva”. Pasando de su imagen como dirigente a la de su gestión, el 39,6% evalúa de manera positiva su gestión (con sólo 9,6% de imagen "Muy Buena") y un 59,4% la califica de manera desfavorable, nuevamente con la primera minoría de opiniones concentrada en el mayor nivel de malestar (un 33,5% que califica a la gestión como "Muy Mala"). Según la consultora, "el gobierno afronta un escenario bastante complicado a raíz de las tarifas", apuntó el economista Sebastián Senlle. "Los aumentos están afectando bastante los ingresos familiares, mientras la oposición toma iniciativas como el congelamiento o la reducción de los aumentos tarifarios. Esto no sólo afecta la imagen del gobierno nacional, sino que empieza a afectar la imagen de la Gobernadora María Eugenia Vidal, achicando los márgenes en los últimos meses y los bonaerenses la toman como corresponsable de los aumentos de tarifas".

Por otro lado, el pesimismo socioeconómico que se percibe en el clima de opinión a nivel del electorado en general también ha permeado en el microclima de los empresarios: el optimismo empresarial en Argentina cayó de forma drástica en el primer trimestre del año según una reciente investigación global, alcanzando un 16% neto, con una caída de 32 puntos porcentuales en relación al año pasado (ver datos abajo; click para agrandar). Las expectativas de aumento de las exportaciones en nuestro país disminuyeron en 6 puntos porcentuales hasta alcanzar el 12% neto, mientras que las expectativas de un mayor empleo han caído en 22 puntos hasta un 20% neto, un mínimo en casi dos años. Al mismo tiempo, el 10% neto de las empresas espera mayores ganancias durante el próximo año. Esta línea de pesimismo tiende a coincidir con los datos regionales, ya que el optimismo en América latina cayó 10 puntos porcentuales hasta el 25% en el primer trimestre de 2018, de acuerdo al informe del International Business Report (IBR), elaborado por la firma Grant Thornton. Ese dato regional se contrapone a una tendencia global en la que el panorama económico está en su punto más alto. Sin embargo, en el caso argentino el optimismo es apenas un tercio del registrado el año pasado (de 48% a 16%), lo que sugiere que a los factores regionales se agregan otros endógenos.

En la serie de posteos recientes planteamos que la ruptura de la promesa marcaria con la que Cambiemos ganó el ballotage del 2015 (compuesta por dos conceptos centrales: “podemos vivir mejor” y “no vas a perder nada de lo que tenés”) está en el núcleo del desgaste que llevó a las actuales crisis política y de opinión pública (que, para peor, se acompasaron con crisis financiera y corrida cambiaria). La promesa ligada a un bienestar socioeconómico que sobrevendría con la gestión de Mauricio Macri y que convenció a una porción de electores que no lo había votado en las PASO ni en la primera vuelta logró mantener elevadas expectativas hasta fines de 2017, cuando el paquete poselectoral de "reformismo permanente" lanzado por el gobierno se corporizó en la modificación de la fórmula de cálculo de la movilidad jubilatoria y tradujo el cambio en un nuevo y concreto significado (que el gobierno había tratado de evitar durante los primeros dos años): ajuste. A partir de ahí se puso de manifiesto un malestar que antes fue latente y que desde entonces nunca remitió.

Lo que estamos viendo en estas semanas es una doble crisis de confianza, tanto externa como interna, que cada vez se parece más a una tormenta perfecta. En el plano interno, se observa una combinación de pesimismo socioeconómico con pesimismo político. El primero se traduce en caída del Índice de Confianza del Consumidor (ICC), descenso de las expectativas económicas futuras (tanto a nivel de la situación del país como de la personal, familiar o doméstica), consumo masivo estancado o retraído y pérdida de confianza en el plan económico del gobierno (con especial foco en el manejo de la inflación), entre otros indicadores. El segundo se pone en evidencia en la caída de la imagen y la aprobación del gobierno y de sus figuras y en la baja del Índice de Confianza en el Gobierno, entre otros índices. Pero, aun siendo desfavorable, la situación puede empeorar: pasar del escepticismo político al pesimismo político. Si el gobierno no logra conjurar esta doble crisis, entonces se hará manifiesto un doble pesimismo, socioeconómico y político. Comenzaríamos a transitar una etapa en la cual una mayoría del electorado le bajaría el pulgar de manera definitiva al presidente Macri e iría trasladando sus expectativas hacia figuras alternativas al oficialismo. Algún dirigente opositor iría capitalizando la crisis y tomaría forma un consenso negativo respecto a la actual gestión, con el potencial de germinar una semilla de cambio de gobierno de cara al 2019.

Una situación de ese tipo vuelve a instalar como clave la cuestión de la representación electoral opositora hacia el 2019, tema que ya hemos abordado en este blog y sobre el que volveremos reiteradas veces con seguridad. El primer desgaste del gobierno, como venimos planteando, se da a nivel de aquellos electores que no eligieron a Mauricio Macri ni a Daniel Scioli en las PASO y en la primera vuelta del 2015, pero que en el ballotage creyeron en las promesas de mejora de Cambiemos y hoy están entre desencantados y enojados. Ese voto, hoy Macri ya no lo tendría si hubiera elecciones: como apuntó recientemente el consultor Gustavo Córdoba, “todo lo que perdió Macri del voto de la segunda vuelta es un espacio que busca representación. Estamos viendo conjeturas en el peronismo de quien puede salir segundo, no se sabe con qué candidato, pero está claro que el PJ no K no va a votar a Macri. Y lo mismo piensa el kirchnerismo, que si con Cristina -que puede aspirar a una elección de 25 / 30 puntos- sale segundo puede recibir el voto peronista no K en una segunda vuelta. Sin embargo, con las imágenes actuales de los principales dirigentes nadie tiene garantizado el escenario de las elecciones. La economía marca un rumbo y una obligación, pero la clave es que tanto el oficialismo como la oposición deben analizar cómo construir el partido del ballotage, cómo lograr consensos y construir frente político para ganar en una segunda vuelta”. Por eso planteamos que hoy es visible un escepticismo político, ya que la situación aún no ha decantado en un pesimismo que permitiera vislumbrar a quién los electores (al menos una primera minoría) perciben como alternativa a Cambiemos (ya sea para reemplazarlo en el gobierno o al menos para expresar un voto castigo). Con todo, sí tenemos una referencia reciente para ver quién tiene ventajas comparativas al respecto: si tomamos en cuenta el resultado electoral del 2017, vemos que Cambiemos alcanzó 42% de los votos nacionales y CFK y sus aliados 24%, contra apenas 9,5% del peronismo no K: ese resultado pone a la ex presidenta en la "pole position" para disputar la representación opositora de cara al 2019.

Si esos números de 2017 se mantuvieran en 2019, Cambiemos vencería en primera vuelta. Pero el punto clave es que las encuestas recientes (que no miden intención de voto, sino opinión electoral) muestran que ese panorama cambió en estos meses. Según el estudio nacional del consultor Hugo Haime que repasamos en este blog en abril, Cambiemos rondaba el 35,4% (por debajo del 42% logrado en 2017 y en el mismo orden de magnitud del voto de Macri en la primera vuelta del 2015), CFK el 28,2% (por encima del 24% obtenido en 2017) y un frente entre el massismo y el PJ antiK 12,2%; para más datos, Alberto Rodríguez Saá, aliado de CFK, alcanzaba en ese estudio un 3,8%, caudal que probablemente se sumaría (sino todo, al menos en parte) al de la ex presidenta. Esa “foto” mantiene a CFK como la opositora con más chances de contender con Cambiemos y forzar un ballotage. Una encuesta nacional posterior (abril) realizada por la Consultora de Imagen y Gestión Política (CIGP) ubicó a Macri con 34,53% contra el 24,32% de Cristina Kirchner y a Massa con 5,41% (como figura alternativa de Cambiemos, María Eugenia Vidal alcanzaba en ese estudio 11,41%). Aun con matices, ese estudio confirmaba al oficialismo con prácticamente el mismo caudal que en primera vuelta del 2015 y a CFK y a Massa con el mismo caudal que en las legislativas de medio término de 2017; con esa foto, nuevamente sólo CFK podría forzar un ballotage (Massa quedaría muy lejos) y la representación opositora se mantendría en los mismos términos del año pasado. Sin embargo, estas dos mediciones fueron antes de la “semana negra” que vivió el gobierno entre fines de abril y principios de mayo (y que, en rigor, no se sabe si ha terminado). Un estudio nacional posterior, realizado entre el 4 y el 7 de mayo por la consultora Gustavo Córdoba y Asociados sobre una muestra de 1.200 casos recolectados vía IVR, situó el acuerdo con una reelección de Macri en 2019 en apenas 23,4% (ver datos arriba; click para agrandar), es decir en el mismo orden de magnitud del voto obtenido por el actual presidente en las PASO de 2015 (24,5%). Esto pone al desgaste del oficialismo en otra dimensión, ya que el acompañamiento a una reelección del presidente se ubica 10 puntos porcentuales debajo de la aprobación de su gobierno (34,2%), la cual a su vez está casi 30 puntos porcentuales por debajo de la desaprobación, que trepa a casi el 64% (63,5%), con un núcleo duro de desaprobación total de casi 48% (47,9%; ver datos abajo, click para agrandar). Como apunta el informe de la consultora, si la elección presidencial fuera hoy, “estos números garantizan una segunda vuelta”. Dato clave: el estudio fue realizado antes del anuncio de que el gobierno busca un acuerdo con el FMI, suceso que podría suponer un desgaste adicional, en función de algunos estudios al respecto que serán materia de análisis en las próximas entradas.

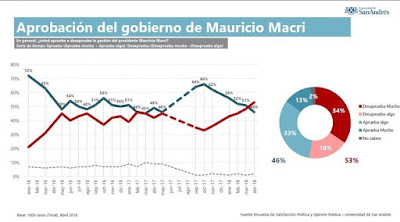

Planteábamos en el post anterior que la ruptura de las promesas marcarias que Cambiemos realizó para ganar el ballotage del 2015 está en el núcleo del desgaste visible en el último cuatrimestre. Es decir, el bienestar socioeconómico esperado que venía traccionando las expectativas se está esfumando y esa desilusión arrastra a la baja la imagen y la aprobación del gobierno. Esto se pone en evidencia claramente en el estudio de la Universidad de San Andrés que citamos en el post anterior. La Encuesta de Satisfacción Política y Opinión Pública que realiza esa universidad arroja que la satisfacción y la aprobación del gobierno están acompasadas, mostrando el mismo patrón en la serie evolutiva. En los últimos meses, ambos índices marcan un deterioro para el gobierno. La aprobación tuvo una baja de 20 puntos respecto a octubre de 2017. Ese punto marcó un 66% durante el mes de los comicios de medio término. Sin embargo, a seis meses de las elecciones, el gobierno cosechó en abril 46% de aprobación. El mismo comportamiento se observa en satisfacción: en octubre Cambiemos tocó su pico con un 53%, mientras que en abril de 2018 la satisfacción cayó a un 30%, marcando así una baja de 23 puntos porcentuales en apenas 6 meses (ver datos arriba; click para agrandar).

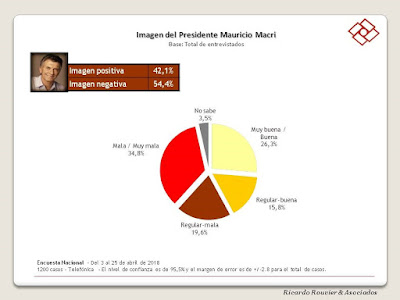

Asimismo, diversas mediciones coinciden en que se ha acompasado el escepticismo político con el pesimismo en materia económica. Profundicemos el análisis de los datos que ilustran el primero: un estudio nacional de Rouvier y Asociados realizado sobre una muestra nacional de 1.200 casos relevados de manera telefónica entre el 3 y el 25 de abril mostró que persiste la tendencia negativa en la imagen presidencial “que comenzó en diciembre con la ley previsional, a lo que se sumó el caso Triaca y la inflación. La gestión sigue siendo menos valorada que su imagen y también se encuentra en línea decreciente”, apuntó el informe. La imagen positiva alcanza 42,1% y la negativa 54,4%, de lo que resulta un diferencial desfavorable de 12,3 puntos porcentuales (ver datos arriba; click para agrandar). El evolutivo también muestra el pico de imagen negativa desde que Macri gobierna (ver datos abajo; click para agrandar). Al pasar a la evaluación del gobierno, el desempeño es aún peor: 39,1% positivo y 56,8%, lo que arroja un diferencial negativo de casi 18 puntos porcentuales (17,7; ver datos abajo, click para agrandar). Como era previsible, también en este indicador la serie muestra el pico de evaluación negativa (ver datos arriba; click para agrandar). Pasando al análisis del pesimismo económico, el estudio de Rouvier muestra que continúa la pérdida de confianza: la expectativa sobre una merma del alza de precios es baja y el 65% cree que durante el 2018 la inflación no disminuirá (ver datos abajo; click para agrandar). Respecto a las expectativas económicas generales, la positiva es de apenas 27,4% y la negativa del 46,1%, lo que arroja un diferencial negativo de casi 19 puntos porcentuales (18,7%; ver datos abajo, click para agrandar). El 27,4% de expectativa positiva está en el orden de magnitud de los votos obtenidos por Macri en la PASO del 2015 (24,15%), lo que sugiere que ese “acto de fe” va limitándose progresivamente al núcleo más duro de Cambiemos, mientras que el pesimismo se expande en el conjunto de los demás electores.

Articulando con nuestra premisa analítica de que el estado del consumo y las actitudes políticas van convergiendo, un estudio de una consultora especializada en consumo ya había arrojado que las esperanzas del público en la situación económica durante el primer trimestre del 2018 fueron las más bajas desde el cambio de Gobierno. Influyeron en esta evaluación los resultados el aumento de las tarifas y el transporte público: poco más de la mitad de los argentinos adultos dice que lo que gana no le alcanza para vivir de acuerdo con sus necesidades y además, debido al aumento de tarifas, también pierden confianza en la economía hacia el futuro, según un informe de la consultora Kantar TNS. El dato corresponde al Índice General de Expectativas Económicas (IGEE) de marzo elaborado por esa consultora internacional. Según el estudio, el 53% sostiene que los ingresos que tiene "no le alcanzan" para cubrir lo que deberían ser sus gastos. "Esta situación se acentúa principalmente en los niveles socioeconómicos medio bajos y bajos y, en el Gran Buenos Aires, dato que marca una disminución del poder adquisitivo respecto a los últimos dos años", explicó la investigadora Mercedes Ruiz Barrio.

Ese informe se dio a conocer cuando se produjo el pico de tensión política por el incremento de las tarifas de electricidad y gas. El IGEE de marzo (que midió la percepción de la población sobre la situación económica y laboral en el país) reportó nuevamente una caída, debido a un deterioro en la percepción del público sobre la situación económica futura y respecto de la oportunidad para adquirir bienes durables. "El primer trimestre del año cierra con incertidumbre. Si bien hay un crecimiento de 4% en la comparación interanual -a marzo 2017-, el IGEE se volvió a comportar a la baja. Recordemos que las expectativas generales en el primer trimestre 2017 fue el más bajo desde el cambio de gobierno", señaló Ruiz Barrio. El estudio de Kantar TNS indica que en el tercer mes de año las expectativas económicas del público cayeron 2% con respecto al mes anterior. "En este escenario continúa la alerta en relación con la incertidumbre sobre el futuro: es una preocupación mayor la economía futura que la percepción de la cantidad de puestos laborales en el mediano plazo", explica el informe. En síntesis, en la medida en que el gobierno no logre achicar la brecha entre las expectativas vinculadas a su promesa marcaria original de bienestar y la situación percibida (de franco deterioro), es probable que el desgaste se consolide y que el escepticismo político sea reemplazado por un pesimismo liso y llano a partir del cual los desencantados comiencen a explorar una alternativa política de cara al 2019.

Recordemos que Cambiemos necesitó tres rondas electorales para ganar la presidencia en 2015: 1) las primarias abiertas, simultáneas y obligatorias de agosto en las que Mauricio Macri (PRO) obtuvo 24,50% de los votos y con ello se impuso a los precandidatos alternativos de ese frente, el radical Ernesto Sanz (3,34%) y Elisa Carrió (2,28%); 2) la primera vuelta de octubre de ese año, cuando Macri alcanzó 34,15% y Daniel Scioli del FPV 37,08%, con lo cual forzó la segunda vuelta 3) el ballotage del 22-N, en el cual Macri se impuso por 51,34% a 48,66%, una ventaja estrecha de apenas 2,68 puntos porcentuales. Si para las PASO y la primera vuelta le bastó con encarnar la oposición al kirchnerismo (ese era el núcleo del cambio propuesto), a efectos de construir esa coalición electoral ganadora mínima (el “partido del ballotage”), Macri necesitó persuadir a una porción del electorado que no era decididamente antikirchnerista y que no lo había elegido dos veces: ni en las PASO, ni en octubre. Por ello, gran parte de su campaña apeló a una nueva promesa marcaria con dos conceptos centrales: “podemos vivir mejor” y “no vas a perder nada de lo que tenés”, es decir, dos consignas ligadas a un bienestar socioeconómico que sobrevendría con la gestión de Cambiemos y que marcaban una cierta continuidad con la gestión anterior, pero apostando a más.

Esas promesas marcarias son las que Cambiemos viene rompiendo y las que empiezan a pasarle factura transcurrido el 60% de su gobierno. Si bien el gobierno pudo apelar en 2016 y 2017 a las expectativas (procastinando repetidas veces un "segundo semestre" y reiterando que "lo peor ya pasó") y el contraste político con la gestión K, luego de la victoria en las elecciones de medio término del 2017 el lanzamiento del reformismo permanente dotó al concepto de cambio de un contenido económico que no impactó de manera favorable en la opinión pública. El deterioro más fuerte se dio a partir de la reforma previsional de diciembre y atravesó todo el primer trimestre de este año. Ya en marzo pasado, una encuesta nacional (sobre una muestra de 1.100 casos) de la Universidad de San Andrés mostró que el 44% cree que el país está peor desde que asumió Macri (en noviembre de 2017 sólo 27% creía lo mismo) y un 40% cree que mejorará (contra 58% que tenían esa expectativa en noviembre pasado). El estudio de la misma entidad realizado en abril arrojó que el 53% desaprueba la gestión de gobierno de Macri, contra un 46% que la aprueba; además del diferencial negativo de 7 puntos porcentuales, otro dato clave es que el malestar de mayor nivel de intensidad que se expresa en el “desaprueba mucho” alcanza 34%, muy por encima del “aprueba mucho”, que apenas llega al 13% (ver datos arriba; click para agrandar). Como se puede apreciar en el gráfico, se trata del nivel de desaprobación más alto en la serie evolutiva medida desde que Macri gobierna.

Existe una convergencia general de todos los estudios conocidos en poner de manifiesto el malestar con la situación económica: según una encuesta nacional de Synopsis basada en una muestra nacional de 1.416 casos (ver datos arriba; click para agrandar), las preocupaciones económicas" suman 51,2%, 33,5% la inflación y 17,7% el desempleo; más de la mitad de los argentinos cree que la situación económica empeoró en el último año y sólo un 28,8% cree que mejorará en el próximo. Esa evaluación coexiste con una valoración del gobierno nacional positiva de 34,3% y negativa de 43,3%, lo que arroja un diferencial negativo de 9 puntos porcentuales (ver datos abajo; click para agrandar). Por otro lado, según un estudio de la consultora Opinaia (sobre una muestra de 969 en las cinco provincias más pobladas) el 46% cree que el poder adquisitivo "empeorará en relación a la inflación", contra un 34% que piensa que "se mantendrá en niveles similares" y apenas un 20% que opina que "mejorará en relación a la inflación". En tanto, según la encuesta nacional de Gustavo Córdoba que citamos en el post anterior, casi el 60% de los argentinos (59,7%) tiene expectativas negativas sobre la economía (ver datos abajo; click para agrandar).

En ese marco, la expectativa inflacionaria subió a 25% en abril (según la mediana de respuestas), es decir que los argentinos ya esperan la misma inflación que hubo en 2017. Considerando el promedio el dato es aún peor: llega al 33,1% (ver datos abajo; click para agrandar). En síntesis, los electores no ven la mejoría prometida, sino que perciben un deterioro. Como dato clave, todos los estudios que citamos en este post fueron realizados antes de la “semana negra” que marcó el paso de abril a mayo. Teniendo en cuenta que el primer trimestre arrojó una inflación oficial del 6,7%, cuando se conozca el dato del Indec de la inflación en abril quedará en evidencia que el objetivo oficial del 15% anual que el gobierno plantó como referencia para las paritarias salariales será rebasado este año, lo cual podría generar una nueva pérdida del poder adquisitivo que profundizará el actual malestar.

Durante los dos primeros años de gobierno de Cambiemos, con frecuencia se observaban altos registros en el Índice de Confianza en el Gobierno (ICG) junto con guarismos más magros en el Índice de Confianza del Consumidor (ICC), ambos medidos por la misma entidad, la Universidad Torcuato Di Tella (UTDT). También se observaban altas expectativas, incluso en períodos en los que la evaluación de imagen y aprobación de gestión no eran favorables. Sin embargo, luego de diciembre de 2017, justo después del triunfo oficialista en las elecciones de medio término, sobrevino una ola de malhumor social que oscila entre el escepticismo y el pesimismo liso y llano, que llevó a que las variables tendieran a converger: junto con la imagen y la aprobación de gobierno cayeron las expectativas, y al mismo tiempo cedieron el ICG y el ICC.

En el post anterior vimos que el Índice de Confianza del Consumidor (ICC), que mide las expectativas de compra de bienes y servicios, se desplomó en abril 13,2% interanual. Asimismo, si se compara el resultado de abril con el de marzo de 2018, el resultado arroja una caída intermensual de 8,5%. Según Juan José Cruces, director del Centro, "entre los componentes del ICC, el subíndice de Situación Personal baja 9,6% y el de Bienes Durables e Inmuebles 7%". Por su parte, el informe destaca que el subíndice de Situación Macroeconómica cae 8,5%, siempre respecto al mes anterior. En la distribución territorial, la confianza del consumidor baja 8,5% en el interior del país y 11,6% en el Gran Buenos Aires. A la vez, aumenta 1,2% en Capital Federal, siempre respecto al mes anterior. En la distribución por nivel de ingresos, la confianza del consumidor baja 7,1% para el sector de los encuestados con mayores ingresos y cae 10, 1% para los encuestados con menores ingresos, siempre respecto al mes anterior. Es decir, el malhumor es transversal, pero se insinúa (si bien por una diferencia estadísticamente no significativa) que afecta relativamente más a los sectores sociales menos favorecidos.

El problema, como venimos insistiendo, es que la afectación de la crisis se está dando a nivel de la comunidad toda; por eso el malestar impregna tanto la predisposición al consumo (ICC) como al vínculo entre la opinión pública y el gobierno (ICG). Según la última encuesta nacional realizada por Gustavo Córdoba y Asociados, el 59,7% de los argentinos tiene una expectativa negativa sobre el futuro de la economía en el país, contra 40,4% que considera que estará mejor. Es el peor registro de una serie que comienza en agosto de 2016; antes, el pico “mala onda” fue en marzo de 2018: 58,5%. El estudio coincide con los citados recientemente en ubicar a la inflación como el principal problema (19,5%; ver datos arriba, click para agrandar) y en confirmar a la agenda económica como la predominante entre los electores (43,1% de las menciones de problemas se vinculan a esa problemática). Asimismo, también muestra cómo el malestar socioeconómico permea hacia la evaluación de la imagen presidencial: el 44,1% califica positivamente a Mauricio Macri, pero el 52,7% lo evalúa mal o muy mal (ver datos arriba; click para agrandar), el pico de imagen negativa en la serie desde febrero de 2017. Asimismo, el evolutivo muestra un diferencial negativo de casi 9% (8,6 puntos porcentuales, el segundo más amplio del último año (ver datos abajo; click para agrandar).

El consultor explica así el desgaste oficialista: “el gobierno actúa con ´su mercado de votantes´ partiendo de la idea de tener un cliente cautivo, como sucede con los clientes de la medicina pre-paga, que por más que le aumenten la cuota no pueden irse a otra, porque no hay. El gobierno actúa con sus votantes de ese modo. ¿Cómo se traduce? Hay una deuda con sus propios votantes que se traduce en la perdida de capital simbólico y que impacta electoralmente. El presidente Macri conserva el caudal electoral de la primera vuelta y ha perdido los sectores que le permitieron ganar en segunda. Ese es el votante que siente que el gobierno no está haciendo lo que hay que hacer (…) Se generaron muchas expectativas, se puede decir que hubo una sobre-generación de expectativa y eso explica esta caída. La inflación no ha bajado, la marcha de la economía hace aumentar el pesimismo… En el balance, la gente no es optimista ni nada parecido. Macri, entonces, volvió a la situación previa de las elecciones en términos de imagen. Sucede que hubo una expectativa muy favorable de muchos argentinos, que ratificaron con el voto a Macri frente a Cristina para que tuviera un resultado en la economía, bueno, ahora estamos viendo una desilusión respecto de ese escenario. Querían un resultado económico de corto plazo y eso no se ha producido”. A esta evaluación, nosotros agregamos una propia: Cambiemos viene rompiendo una de las promesas marcarias que le permitió ganar el ballotage, que estaba anclada sobre el concepto “podemos vivir mejor”. Por el contrario, gran parte de su mensaje de gestión entra en contraste con el de campaña (como el emblemático “tenemos que reducir el consumo”,a propósito del debate sobre las tarifas), lo cual está lesionando el vínculo, dado que la promesa marcaria de Cambiemos nunca fue del tipo “sangre, sudor y lágrimas”.