Termina el 2021 y se impone un repaso de las últimas encuestas que indagan cómo vivieron los argentinos el cierre del año y qué expectativas tienen de cara a 2022. Según el estudio realizado por la Universidad Argentina de la Empresa (Uade) y consultora Voices, más de la mitad de la población adulta (52%) se sintió muy preocupada durante el último mes con alta frecuencia (bastantes veces, la mayoría del tiempo+todo el tiempo), mientras que 48% dijo que sintió preocupación algunas veces o en ningún momento. En segundo término, 44% manifestó haberse sentido frecuentemente estresado o muy cansado y 40% tuvo problemas para dormir. Por otra parte, 1 de cada 3 (34%) dijo haber sentido desgano y falta de energía bastantes con mucha frecuencia, mientras que casi 33% se sintió sobrepasado por sus tareas o trabajo. Asimismo, 3 de cada 10 (30%) reconoció haberse sentido irritable o malhumorado con frecuencia). Un porcentaje similar manifestó con igual frecuencia sentirse triste, vacío y/o deprimido (28%). Además, 1 de cada 4 (25%) afirmó haberse sentido frecuentemente muy solo, en tanto que 19% expresó haberse sentido agobiado por la convivencia doméstica (gráfico abajo).

Es interesante comparar la evolución interanual para mensurar el efecto Covid-19: todos los estados y sentimientos negativos analizados aumentaron su frecuencia durante el último año, llegando a duplicarse o incluso triplicarse respecto a mediciones realizadas en 2015 (gráfico arriba). En primer término, mientras que en 2020 (primer año de la pandemia) el 17% había manifestado sentimientos de soledad, ese porcentaje se elevó a 24% en 2021 (una suba de 7 puntos porcentuales). Por otra parte, mientras que en 2015 el 8% de los argentinos expresó haberse sentido triste, vacío o deprimido, ese porcentaje se triplicó al 24% en 2020 y alcanzó el 28% en 2021 (+ 4 puntos porcentuales interanuales). Los problemas para dormir también crecieron fuertemente en el contexto pandémico: mientras que el 11% de los encuestados en 2015 expresó alguna dificultad para conciliar el sueño con alta frecuencia, el porcentaje se incrementó al 38% en 2020 (+ 27 puntos porcentuales) y se mantuvo en 2021 (39%). Además, en 2015 el 13% manifestó sentirse irritable con frecuencia, proporción que aumentó 10 puntos porcentuales en 2020 (25%) y otros 5 puntos en 2021 (30%). También subió la frecuencia de sentimientos como desgano y falta de energía: mientras en 2015 el 13% los sufrió con frecuencia, el porcentaje aumentó a 32% en 2020 y a 34% en 2021. En tanto, sentirse muy preocupado resultó lo más frecuente todos los años, tendencia que se acentuó: mientras en 2015 el 19% de los argentinos había afirmado sentirse muy preocupado, el porcentaje se elevó al 40% en 2020 y al 52% en 2021.

Por su parte, el relevamiento nacional de Observatorio de Psicología Aplicada de la Universidad de Buenos Aires (OPSA-UBA) indagó qué palabra representa para los argentinos el balance anual: respecto al 2020 crecieron los conceptos positivos, pero aun así el balance general fue negativo, con “incertidumbre” al tope de las menciones. La segunda respuesta más frecuente fue “bueno”, lo que junto a “positivo”, “esperanza” y “aprendizaje” insinúa una recuperación respecto al primer año de la pandemia. En cambio, en el polo de negatividad se suman “malo”, “tristeza”, “desastre”, “difícil” y “desesperanza” (gráfico arriba).

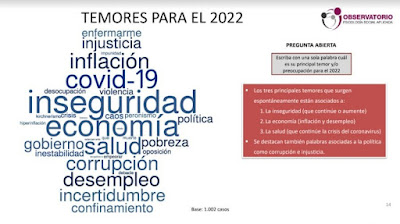

En cuanto a las expectativas para 2022, el podio de conceptos más frecuentes se compone de “tranquilidad/paz”, “mejorar” y “justicia”, mientras que el top 5 se completa con “salud” y “esperanza” (gráfico arriba). Finalmente, dentro de los temores, “inseguridad”, “economía” y “salud” conforman el podio, y se agregan al top 5 “Covid-19” e “inflación” (gráfico abajo).

En el plano local, la última encuesta realizada en provincia de Córdoba por la consultora Delfos relevando las palabras que mejor sintetizan este año destaca sobre todo lo negativo: “malo” y “desastre” son las que más se repitieron con carga pesimista, mientras que en un segundo plano aparecieron “fe” y “bueno”; “duro” cierra el top 5 (gráfico abajo).

En cuanto a expectativas para 2022, el deseo se traduce en mayor carga positiva en los términos: “”trabajo”, “fe”, “mejor” y “esperanza” son los que más se reiteran, mientras que el top 5 se cierra con uno negativo: “malo” (gráfico abajo).

En síntesis, los tres estudios están atravesados por el malestar pandémico desde 2020, junto con los factores de crisis socioeconómica visibles desde 2018 (con inflación y desempleo al tope de las mencions). Ese mix se traduce en sentimientos negativos, temores y pesimismo; aunque cada cierre de año recrea las expectativas positivas y renace la esperanza, habrá que ver cómo impacta la nueva fase de la pandemia, pues todas estas encuestas se cerraron antes de la tercera ola del Covid-19 que ya se desarrolla en nuestro país.

link a nota original: https://www.cba24n.com.ar/sociedad/chau-2021--hola-2022--que-dicen-las-ultimas-encuestas-del-ano_a61cae8253abcd157657a2626

El 20 de diciembre de 2001 se produjo en la Plaza de Mayo de Buenos Aires y alrededores la masacre que precipitó la caída del gobierno de Fernando De la Rúa. ¿Qué dicen las últimas encuestas sobre el estado de la opinión pública argentina, a 20 años de esa bisagra histórica? Un primer dato a resaltar es la fragmentación del mapa ideológico: según la última encuesta nacional de Giacobbe, 35,6% de los electores se autopercibe como independiente y casi 10% como apolítico, lo que acumula casi 46% sin definición; entre quienes sí se definen, se registra un empate técnico entre liberales (12,4%) y peronistas kirchneristas (9,5%). Luego, también hay una disputa cerrada en el segundo pelotón entre UCR, PRO y peronistas a secas, todos en torno al 7%. El resto de las identidades tal como las mide este estudio se ubica cerca o por debajo del error muestral (gráfico arriba).

Por su parte, el último estudio de la consultora Taquión aporta otro dato que puede articularse con el de fragmentación ideológica: 8 de cada 10 electores no confían en los políticos, lo que pone en evidencia que la crisis de confianza es generalizada y va más allá del rechazo al oficialismo (gráfico arriba). Los indicadores de la justicia son levemente peores, dentro de una diferencia estadísticamente no significativa: 83,3% dice no confiar en ese poder.

Parte de la desconfianza en la política pasa por la dificultad de la clase dirigente en alcanzar consensos, como se puso en evidencia con el rechazo opositor al presupuesto presentado por el oficialismo la semana pasada. En esa línea, según la última encuesta nacional de Zuban Córdoba casi 78% de los electores argentinos cree que la dirigencia no quiere ponerse de acuerdo en algunos grandes temas, mientras que 17,4% piensa que no sabe cómo hacerlo (gráfico abajo).

Finalmente, un detonante clave de la crisis que llevó a la caída del gobierno de la Alianza hace 20 años fue la medida conocida como “corralito”, que perjudicó a la gran mayoría de la población general y a los ahorristas en particular. ¿Qué dicen los datos más recientes respecto a la conducta de los argentinos en esta materia? En primer término, 73,4% dice que hoy no tiene ahorros, lo que marca la profundidad de la crisis desde 2018 a esta parte; en cambio, 19,2% reconoce tenerlos. En cuanto a la conducta de los ahorristas, casi 35% elige el dólar como moneda de refugio, 20% opta por el plazo fijo, 16% mantiene dinero en efectivo o depositado en entidades bancarias y 7,1% invierte en acciones o en fondos de inversión; casi 20% se decanta por otras opciones (gráfico abajo).

En síntesis, el conjunto de datos de algunos de los últimos estudios nacionales arroja que, a 20 años de diciembre de 2001, la opinión pública argentina aparece hoy atravesada por una crisis de confianza en varios planos que se configura como uno de los principales desafíos poselectorales de cara al turno presidencial del 2023.

Los pronosticadores económicos más serios son los que admiten la dificultad de su trabajo: pronosticar los ciclos económicos es difícil, pues variables que funcionan como indicadores de tendencia durante un ciclo económico concreto pueden quedar obsoletas en el siguiente, y la confianza de las empresas tanto como la del consumidor no necesariamente se comportan de manera alineada. En el caso argentino, al revisar los más reciente estudios nacionales respecto a la situación socioeconómica surgen algunos matices que merecen ser destacados. Según la última encuesta realizada por –D´Alessio-Irol/Berensztein entre ejecutivos de IDEA, en cuanto a los principales problemas de la coyuntura el podio se compone con déficit fiscal, confianza y política monetaria; el top 5 se completa con falta de acuerdos entre las distintas fuerzas políticas (el rechazo opositor de este viernes 17 de diciembre al presupuesto 2022 presentado por el oficialismo viene a ratificar esta preocupación) y la falta de crédito. El déficit de la balanza de pagos y el tema corrupción no llegan al 10% (gráfico arriba).

Por otro lado, según el último estudio de la consultora Management & Fit (M&F), la agenda de problemas de la población general es diferente: inflación y suba de tarifas se mantiene al tope en el último trimestre (llega a 34,1% en noviembre), escoltada de cerca por corrupción (8,1 puntos porcentuales detrás). Luego, hay una disputa por el tercer lugar entre inseguridad (casi 14%) y pobreza (11%). Los demás problemas no llegan individualmente al 10% (gráfico arriba).

Respecto a la coyuntura socioeconómica, según M&F casi 63% de los argentinos tiene una mirada negativa, contra apenas 21,4% que la ve de manera más bien positiva, en tanto que 14,2% tiene una mirada neutra (gráfico arriba). Así, el pesimismo casi triplica al optimismo a nivel de la población general, de acuerdo a ese estudio. Comparando con el estudio entre ejecutivos de D´Alessio, que mide las percepciones por semestre, la mirada positiva alcanza 15% vs una negativa de 65% y una neutra del 17% (gráfico abajo), algo no muy diferente a lo que vemos en M&F.

En cuanto a la expectativa para el semestre que viene, los matices son menores respecto a la evaluación del actual: 12% de optimismo, 65% de pesimismo y una suba de 6 puntos porcentuales en la perspectiva neutra.

Sin embargo, con respecto a la medición anterior (julio de 2021), se insinúa una suba de 4 puntos porcentuales en quienes esperan un aumento de la ventas en su empresa en los próximos 12 meses, con mayor incidencia a nivel de empresas chicas y sector industrial (gráfico arriba). En tanto, en el perfil de quienes trabajan en empresas exportadoras se insinúa una suba de 3 puntos porcentuales en el sentido de avizorar una suba de las operaciones (gráfico abajo).

En las elecciones de medio término del pasado 14 de noviembre, Juntos por el Cambio (JXC) alcanzó 42% de los votos vs 34,5% del Frente de Todos (FDT), contando los aliados de ambas coaliciones. Si comparamos el resultado del FDT el 14-N, vemos que está algo por encima de la performance del FPV en 2009 y 2013 (entre 30% y 31%), pero por debajo de la mejor elección de ese sello en el poder, que fue la de 2005 (41,59%; gráfico arriba). Así, el análisis comparado permite confirmar que el caudal de base del espacio pan justicialista cuando es gobierno se mantiene sólido. La novedad respecto a las elecciones de 2009 y 2013 es que antes ese caudal le bastaba para mantener la primera minoría electoral ante una oposición dispersa, mientras que desde 2017 el sello de JXC aglutina de manera sólida un caudal anti peronista en torno al 40%.

Así, el FDT obtuvo un caudal que se ubica en el mismo orden de magnitud del que alcanzó el FPV en dos de tres elecciones de medio término de ese sello en el poder. Esto sugiere que se sostiene la base electoral del kirchnerismo y que las figuras de Alberto Fernández y de Sergio Massa no aportaron un plus, a diferencia de lo que sucedió en 2019. Que la solidez del núcleo duro del espacio pan justicialista sigue siendo de base kirchnerista queda confirmada además con la última encuesta de CB Consultora, que muestra a CFK con una ventaja holgada sobre otros referentes del FDT de cara a una potencial primaria del oficialismo (gráfico arriba): con 16,2% de preferencia, le saca más de 10 puntos porcentuales de ventaja a cualquiera de las otras figuras del frente. Esa vigencia despeja cualquier posibilidad de que las internas propias de la coalición escalen en una ruptura, dado que a ninguno de los socios electoralmente minoritarios del FDT les convendría un escenario de ese tipo; tienen más incentivos para mantener los pies adentro del plato que para sacarlos.

El panorama contrario se observa en JXC: el resultado por debajo de las expectativas posteriores a las primarias desató múltiples pujas, tanto al interior del PRO como de la Unión Cívica Radical (UCR). Según la misma encuesta de CB, Horacio Rodríguez Larreta tiene una ventaja del tipo “primus inter pares”, no lo suficientemente holgada para resolver la disputa por la candidatura presidencial hacia 2023. Le saca unos 7 puntos porcentuales de ventaja al ex presidente Mauricio Macri, unos 10 pp a Facundo Manes y poco más de 11 pp a Patricia Bullrich (gráfico arriba), una brecha insuficiente como para que esas y otras figuras de la coalición resignen sus aspiraciones. En cuanto a la percepción de liderazgo opositor, la disputa es aún más encarnizada: según el último monitoreo en redes sociales de consultora Taquión, Larreta roza el 18% vs 15% de Bullrich, casi 14% de Macri y 9,5% de María Eugenia Vidal; por fuera de JXC, se cuela en esa competencia Javier Milei, de Avanza Libertad, con 9,6% (gráfico abajo).

En ese marco, si algo amenaza las chances de JXC de cara al 2023 es la posibilidad de que el espacio libertario se consolide, puesto que según CB parte de un piso de intención de voto en torno al 6% con un techo de hasta 22% (gráfico abajo).

En síntesis, el oficialismo llega al 10 de diciembre con un caudal sensiblemente menor al de su victoria de hace poco más de 10 años, pero con el piso electoral sólido obtenido en las tres últimas elecciones de medio término del espacio panjusticialista, con su unidad consolidada y conservando su condición de primera minoría tanto en la Cámara de diputados nacionales como en la de senadores nacionales. En cambio, JXC llega con varias disputas abiertas al interior de la coalición, lo que ya ha tenido traducción parlamentaria en el Congreso en los últimos días: Sergio Massa fue reconfirmado al frente de la Cámara baja, dejando atrás la avanzada opositora posterior a las primarias, mientras que el bloque radical enfrenta una fractura que puede seguir escalando.

El próximo 19 de diciembre, Chile elegirá a su nuevo presidente en segunda vuelta, luego de que en la primera ronda el candidato de derecha José Kast (Frente Social Cristiano) obtuviera 27,9% de los votos vs 25,8% del izquierdista Gabriel Boric (Apruebo Dignidad); una diferencia de 2,1 puntos porcentuales técnicamente reversible, según la literatura especializada. Las últimas encuestas antes de la veda de datos que comienza este fin de semana muestran una ventaja para Boric: según Plaza Pública-Cadem, la ventaja es de 6 puntos porcentuales (39% a 33%), que se estiran a 8 proyectando indecisos y sólo votos positivos. En ese caso, la diferencia resulta estadísticamente significativa (gráfico arriba). Por su parte, según Activa, la brecha es de casi 16 puntos porcentuales, en este caso sin proyectar indecisos y contando nulos y abstenciones (gráfico abajo).

En cuanto a la “ola ganadora” (es decir, la expectativa de quién vence más allá de la intención de voto), la diferencia es más estrecha: 44% para Boric vs 41% para Kast, según Cadem (gráfico abajo).

El mismo estudio indagó a los votantes por quién votarían en segunda vuelta considerando su elección en la primera. Por ejemplo, en el caso de quien se ubicó en tercer lugar, el candidato del Partido de la Gente, Franco Parisi, un 38% de quienes votaron por él se inclinarían por Boric, un 23% por Kast y un 39% se muestra indeciso (gráfico abajo).

Por su parte, la encuesta de Data Influye ubica a Boric con 47% y a Kast con 34%, lo que arroja una brecha de 13 puntos porcentuales sin incluir nulos/voto en blanco, ni abstenciones (gráfico abajo).

Tomando en cuenta sólo a quienes votaron en la primera vuelta presidencial, Boric alcanza 54% contra 41% de Kast (gráfico abajo).

De los últimos sondeos, sólo el realizado por Black & White reporta un escenario de empate técnico: 44% para Boric y 41% para Kast. ¿Significa que la elección está definida? No necesariamente, pues hay alrededor de 15% de indecisos y aún quedan dos semanas hasta el domingo 19 en los que rige veda de datos. De ese modo, si hay corridas de último momento, no habría encuestas disponibles para reportarlas. Lo que sí es claro es que, si la elección fuera hoy, Boric se impondría con una ventaja que oscila entre un mínimo de 3 puntos porcentuales (empate técnico en términos de encuesta, pero suficiente para ganar un ballotage con una brecha similar a la que en 2015 obtuvo Mauricio Macri contra Daniel Scioli) y un máximo de 13 puntos porcentuales. Esto sugiere que Chile giraría hacia la centroizquierda, en busca de un cambio luego de cuatro años de gobierno del centroderechista Sebastián Piñera, cuya gestión tiene una desaprobación de 7 de cada 10 electores chilenos (gráfico abajo).

Asimismo, un resultado en esa línea resultaría más consistente con el proceso constituyente en marcha en ese país y también en términos de gobernabilidad futura: la izquierda, junto a la ex Concertación, están más cerca de poder controlar el Congreso, dado que con 74 escaños, junto a los Verdes y el Partido Humanista sumarían mayoría absoluta.

Según el informe realizado por Consultora W a fines de 2020, el mayor impacto económico del Covid-19 se registró en la clase media baja (28% de la pirámide poblacional) y la baja superior (18,4%), dos segmentos que no contaron con el nivel de ayuda estatal que sí asistió a la clase más desfavorecida, la baja (31,6%; gráfico arriba). Si sumamos a esos dos niveles socioeconómicos (NSE) el acumulado es de 46,4%, mientras que si agregamos el casi 32% correspondiente a los NSE D2/E la sumatoria trepa al 78%. Ese guarismo nos da una idea de la vulnerabilidad social actual, que sugestivamente se ubica cerca del orden de magnitud de la proporción de argentinos que dicen estar endeudados según el monitoreo de redes sociales más reciente de consultora Taquión: 71,5% (gráfico abajo).

Dentro de los endeudados, existen matices: casi 23% dice que tiene deudas pero puede pagarlas a corto plazo, mientras que 18,2% estira la capacidad de pago a largo plazo. Por otro lado, 14,1% dice haberse endeudado para afrontar deudas anteriores, 12,5% dejó de pagar algunas por no afrontarlas y 4% dejó de pagar todas, lo que acumula un 30,6% de alta vulnerabilidad.

Este panorama se corresponde con una situación doméstica comprometida, en la cual la canasta básica alimentaria para una familia tipo alcanzó en octubre pasado $ 34.976, según la consultora Focus Market; esa cifra representa una suba intermensual de 2,97% y una interanual de 51,45%. Para más datos, la canasta básica alimentaria para una familia tipo está 9,3% por encima del salario mínimo de octubre ($ 32.000; gráfico arriba).

Para mirar el vaso medio lleno, el consumo durante octubre pasado registró una caída de 0,4%, lo que fue la menor retracción registrada en 2021 hasta ese momento. Así, el acumulado de los primeros 10 meses del año dejó un saldo negativo de 8,6%. Según el informe, el tercer trimestre arrojó una desaceleración de la caída del consumo en formatos de hasta 500 metros cuadrados junto con un crecimiento en grandes superficies comerciales y el canal mayorista. Para Damián Di Pace, responsable del estudio, la mejora relativa responde a los nuevos ajustes salariales obtenidos en paritarias, a lo que se sumó el incremento del salario mínimo vital y móvil y otros planes sociales con los que se busca revertir la caída del consumo. "Advertimos tres escenarios: un sector privado con salarios casi empardando a la inflación, el público levemente por debajo y el sector más castigado del asalariado informal al que todavía el rebote de la economía no le llegó o a los que llegó no alcanzó para recuperar el nivel de ingreso".

Así, el principal problema para la economía doméstica de los argentinos es la inflación, flagelo que para casi 9 de cada 10 es responsabilidad del Gobierno nacional; apenas 4% de los comentarios en redes culpan a los empresarios y 8% a otros sectores (gráfico arriba). En esta variable, el Covid-19 también impactó negativamente, dado que el aumento de precios se transformó en un problema global y regional, como pone en evidencia un estudio reciente de la consultora econométrica pxq: considerando como escenario base febrero de 2020, desde el comienzo de la pandemia los principales países de Latinoamérica sufrieron una aceleración del índice de precios al consumidor (IPC), aunque el impacto fue mayor en los que ya venían experimentando una inercia inflacionaria más alta, como Argentina (gráfico abajo).

La “grieta” tiene mala prensa, pero funciona: estructura creencias, actitudes y comportamientos políticos. En esto, el electorado tiene el mismo tipo de doble discurso que con frecuencia le critica a la clase dirigente. Los datos blandos de las encuestas y el cruce con los datos duros de las elecciones lo ponen en evidencia: según Zuban Córdoba, casi 77% de los electores están de acuerdo con la frase “me tienen cansado las peleas de los partidos tradicionales”, expresión que claramente responde a lo que en ciencias sociales se llama “respuesta de deseabilidad social” (traducido: “respondo lo que creo que queda bien responder”). Sin embargo, luego el electorado consagra la grieta en las urnas: lo vimos en 2019, cuando el Frente de Todos (FDT) superó a Juntos por el Cambio (JXC) por 48,24% a 40,28%, y volvimos a verlo el 14 de noviembre, con JXC rozando el 42% y el FDT en torno al 35% en la sumatoria de total país contando propios y aliados, un resultado que reproduce de manera casi exacta el mapa político que detectó la misma consultora en su última encuesta nacional (gráfico abajo).

Es decir, las dos fuerzas principales sumaron casi 77% de los votos, una altísima polarización para una elección de medio término, si bien razonablemente por debajo del casi 89% de la presidencial de 2019 y con un módico avance del FIT y de Avanza Libertad. Dado este mapa político y la correlación de fuerzas resultante en el futuro Congreso Nacional, ¿hay espacio para los consensos parlamentarios a los que apuesta el oficialismo?

Antes del resultado del domingo pasado, el Gobierno nacional había anticipado que tendería puentes hacia la oposición, atento a que la composición parlamentaria desde diciembre mostrará, de acuerdo a lo que ya perfila el tránsito del escrutinio provisorio al definitivo, un panorama en el cual el FDT será la primera minoría en la Cámara de senadores nacionales (gráfico arriba) y en la de diputados nacionales (gráfico abajo).

Con la futura distribución de fuerzas parlamentarias, ambas coaliciones políticas necesitarían recurrir a aliados para formar quórum (37 en el Senado y 129 en Diputados) y a efectos de construir las mayorías necesarias para sancionar proyectos de ley en un trámite parlamentario ya que venía trabado y puede complicarse aún más. En ese marco, la capacidad de “rosca” y la muñeca política del FDT y de JXC serán recursos clave en los dos años que vienen y la “pos pandemia” (un escenario que, hay que decirlo, no está garantizado si vemos lo que hoy está sucediendo con el Covid-19 en el resto del mundo).

Por fuera de esos recursos, otro elemento clave pasa por el nivel de consenso social en los temas más relevantes de la agenda legislativa. Como vimos en nuestra nota de la semana pasada, en la negociación con el FMI el apoyo a la postura oficialista ronda el 49%, según Zuban Córdoba (gráfico arriba).

¿Qué sucede con otros temas? Antes de que se conozca un nuevo paquete de iniciativas, nos sirve de referencia el impacto de los anuncios oficiales pos PASO en todo el país: adelantar jubilaciones bajando la edad a 30 años de aportes tiene un acuerdo de casi 44% contra un desacuerdo de 53,3%, es decir, unos 5,2 puntos porcentuales menos que el consenso respecto al tema FMI. Con todo, al ubicarse cerca del “umbral consensual” del 50%, en el debate parlamentario el Gobierno podría apelar a la preexistencia de acuerdos relativamente extendidos, cercanos a una primera minoría de opiniones que se corresponde con la condición de primera minoría de su bancada en ambas cámaras. Respecto a la nueva etapa del IFE (Ingreso Federal de Emergencia), el acuerdo es de 39,2% vs un desacuerdo de casi 58%. En el mismo orden de magnitud se ubica el apoyo al aumento de la asignación universal por hijo (AUH; 37,2% vs 56,1%, respectivamente; gráfico arriba).

Así, a priori estos temas, si bien son resortes del Poder Ejecutivo, recogen consensos menores. El panorama mejora en otro tema que también es resorte del Ejecutivo: según consultora Taquión, el aumento del salario mínimo tiene un acuerdo acumulado del 71% vs un desacuerdo acumulado de apenas 25,3% (gráfico arriba). El consenso es transversal según el análisis de la variable etario-generacional (en el Gen Z, en el Y, el X y los Baby Boomers predomina el acompañamiento), por intención de voto en las legislativas y por profesión, oficio o actividad.

En la misma línea, la reconversión de planes sociales recoge un acuerdo total del 68% vs un desacuerdo total de casi 26% (gráfico arriba). Nuevamente, el consenso es transversal en el análisis por variables. En síntesis, hasta nueva orden, el panorama muestra que hoy el consenso es mayor en temas que son resortes propios del Poder Ejecutivo que en otros que requieren pasar por el trámite de aprobación parlamentaria.