Este domingo 1 de marzo el presidente Alberto Fernández hará el discurso de apertura de sesiones del Congreso, cuando esté cumpliendo 79 días en el gobierno. La instancia amerita un repaso de tendencias clave para contextualizar lo que será su primer mensaje en la Asamblea Legislativa en el mes en que el oficialismo aspira a presentar el programa para reestructurar la deuda externa y así plasmar también un plan económico para su gestión. Según la encuesta realizada por la consultora Rouvier & Asociados sobre una muestra de 1.200 electores argentinos relevada entre el 27 de enero y el 1 de febrero de 2020 de manera telefónica, las expectativas económicas vienen con tendencia ascendente desde noviembre pasado: después del resultado de octubre crecieron 4 puntos porcentuales, subieron 9,4 pp en el mes de cambio de gobierno y anotaron una leve suba de 2,5 pp entre diciembre y enero. Aunque en algunas mediciones intermensuales la variación no es estadísticamente significativa, en el acumulado poselectoral se trata de casi 12 pp: 11,9 puntos porcentuales, para ser exactos (ver gráfico arriba; click para agrandar).

Con todo, la expectativa negativa sigue por arriba, con un margen de 4,1 pp por encima de las optimistas, lo cual es la menor brecha en la serie longitudinal desde junio de 2019. En conjunto, podríamos decir que se detecta una mejora módica de las expectativas económicas, alentadora para el oficialismo y sin el riesgo de un optimismo desmesurado que pudiera decantar en una rápida desilusión. Una pista de este comportamiento quizá la aporte la percepción de una inflación aún elevada: pese a que enero arrojó un aumento del Índice de Precios al Consumidor (IPC) de 2,3% según los datos duros del Indec, en los datos blandos perceptivos de las encuestas la inflación sigue siendo una preocupación: la misma encuesta de Rouvier & Asociados arroja que para un 57,2% de los electores argentinos los precios de los productos de la canasta básica aumentaron respecto a diciembre de 2019, vs apenas 10,1% que percibe bajas, 16,3% que cree que se mantienen igual y casi la misma proporción de ns/nc (ver datos arriba; click para agrandar).

Por su parte, la consultora Marketing y Estadística también relevó expectativas sobre una muestra de 1.600 casos mayores de 16 años entre el 5 y el 10 de febrero. Un 52% se muestra muy de acuerdo o de acuerdo con que Alberto Fernández logrará revertir la actual situación económica del país, vs un 38% que está algo en desacuerdo o en desacuerdo con esa frase; 10% ns/nc. El 52% optimista está en el orden de magnitud del resultado obtenido por el Frente de Todos el 27-O (48,24%), mientras que el 38% pesimista está en el orden de magnitud del resultado obtenido por Juntos por el Cambio (40,28%). Ese clivaje político y sociodemográfico se confirma al analizar optimismo vs pesimismo por edad: entre jóvenes y adultos jóvenes (segmentos etarios donde el Frente de Todos es más fuerte) el optimismo oscila entre el 65% y el 56%, mientras que entre los adultos mayores de 60 años (donde Juntos por el Cambio es más fuerte) el pesimismo supera el 50% (ver gráfico arriba; click para agrandar). De todos los cruces realizados en la muestra, el etario es, por lejos, el más nítido para estratificar actitudes, por encima de las variables género y nivel de estudios.

Por otro lado, ese estudio también midió los tiempos esperados de salida de la crisis. Un 10% respondió por un plazo menos de 2 años, lo que implicaría ver mejoras cerca de la fecha de las elecciones de medio término de 2021; 14% respondió 3 años, y 9% 4 años, es decir, al cierre de este mandato de Alberto Fernández en 2023. Un 6% dio un plazo de 5 años, mientras que 19% respondió entre 6 y 10 años y 31% más de 10 años. Agrupando las respuestas, tenemos un 33% que caen dentro de este período presidencial y 56% que lo exceden, con 10%. El dato implica una expectativa módica en términos temporales, lo cual refuerza nuestra interpretación anterior de un optimismo moderado que podría ser beneficioso para el oficialismo en el sentido de conjurar el riesgo de un desaliento, ya que la tolerancia temporal se puede capitalizar mejor que la urgencia por ver resultados.

Los resultados del relevamiento de expectativas socieconómicas en ambas mediciones se articulan con datos blandos que muestran que el presidente hoy goza de una imagen positiva superior al resultado electoral que obtuvo, que en las encuestas más recientes oscila entre el 57% (Rouvier & Asociados) y el 59% (Opinaia; ver datos arriba y abajo, click para agrandar). Sin embargo, debajo de estos datos positivos de contexto subyace un plexo de actitudes políticas que debe ser tenido en cuenta para evaluar cuál es la masa crítica con que cuenta el presidente para su programa de gobierno. En términos de identificación política, la opinión pública sigue estructurada en dos polos como los que vimos el 27-O, si bien con matices interesantes en cuanto a su composición en cada espacio. Recordemos el resultado electoral: 48,24% para el Frente de Todos, vs 40,28% para Juntos por el Cambio. La consultora Real Time Data actualizó la identificación política en una encuesta realizada online entre el 16 y el 27 de enero pasados, sobre una muestra de 1.001 casos, con un error muestral de +/- 3,16%.

Un 27% se identifica políticamente con el peronismo, mientras que un 15% lo hace con el kirchnerismo; así, la suma del espacio pan-justicialista da 42%, un guarismo que está en el orden de magnitud del resultado obtenido por Alberto y Cristina Fernández en octubre pasado. Por otro lado, un 21% se identifica con el macrismo y un 19% con el radicalismo: la suma da 40%, coincidiendo casi exactamente con el 40,28% obtenido por Macri-Pichetto en las elecciones generales de 2019 (ver gráfico abajo; click para agrandar). Si consideramos que el Frente de Todos es una coalición electoral que aglutina peronismo y kirchnerismo, de los datos de RTD se puede inferir que la identidad peronista aún es más fuerte que la "K". En cambio, en Juntos por el Cambio vemos un empate técnico entre el macrismo y el radicalismo, lo que sugiere un debilitamiento de la identidad partidaria de la UCR en el marco de un corrimiento de sus electores hacia la derecha, traccionado por una actitud básicamente anti-peronista. Como detalle importante, la intolerancia política en su nivel más intenso ("muy decepcionado") es más alta dentro del macrismo y del radicalismo (38% y 34%, respectivamente) que dentro del peronismo y el kirchnerismo (24% y 22%, respectivamente). Asimismo, los votantes de Macri también están más aislados políticamente, en el sentido de que "la mayoría de sus amigos y familia" piensa en términos políticos como ellos. En futuros posteos, veremos también cómo esas actitudes políticas de mayor intolerancia y aislamiento correlacionan con una ideología más autoritaria y anti-distribucionista.

Con frecuencia, se atribuye a Juan Domingo Perón la siguiente frase: "La política, es la política internacional". La afirmación recobra actualidad con un nuevo gobierno que expresa un frente pan-justicialista y que ha puesto al frente externo como una clave de su gestión, por el gran protagonismo que la deuda externa tiene en la agenda y también por concebir la geopolítica de una manera diferente al gobierno de Cambiemos. Veamos cómo ven los argentinos estas cuestiones, a través del repaso de diversos estudios recientes. Según una encuesta realizada por la consultora Opinaia en noviembre de 2019, el 32% de los electores argentinos cree que la Argentina debe llevarse mejor con los países de América latina, mientras que un 28% se inclina por los Estados Unidos; la diferencia de 4 puntos porcentuales no es estadísticamente significativa. Luego, se registra un empate técnico entre China (11%) y los países de Europa Occidental (9%). Rusia aparece cerca, con 6%, mientras que un 14% ns/nc (ver gráfico abajo; click para agrandar). Así, aparecen percepciones bastante parejas en este issue, al menos en esta medición previa al cambio de gobierno de diciembre pasado.

Más recientemente, la consultora Rouvier & Asociados consultó la percepción interna sobre la gira realizada por el presidente Alberto Fernández por algunos países europeos: 6 de cada 10 (63,2%) la valoraron como importante, vs 17,3% que opinaron lo contrario; casi 20% ns/nc (ver gráfico al inicio del posteo; click para agrandar). Eso deja una mayoría neta transversal a "la grieta" que asigna importancia al tema, dado que el Frente de Todos obtuvo 48,24% el 27-O, lo cual implica que incluso electores que no votaron a Fernández califican como importante la gira del presidente.

Respecto al tema deuda externa, en dos posteos recientes repasamos datos de la consultora Analogías que arrojaban las siguientes tendencias: 1) casi el 60% de los electores argentinos se inclina por la postura de que primero debe crecer la economía para poder pagar, contra apenas 20% que cree que primero hay que pagar la deuda; otro 20% no sabe (ver gráfico arriba; click para agrandar) 2) 7 de cada 10 argentinos están de acuerdo con la idea del gobierno de bajar el monto y alargar los plazos de la deuda; apenas 18,5% se muestra en desacuerdo (muy por debajo del núcleo duro de Cambiemos, que oscila en torno al 33%) mientras que 11,4% ns/nc. En ambas variables, la posición mayoritaria es transversal por sexo, edad y nivel de estudios 3) el 38% de los electores cree que los funcionarios de la gestión Cambiemos fueron los principales beneficiarios del aumento de la deuda, seguidos por casi un 32% que asocia el endeudamiento a los bancos y acreedores; apenas un 12,1% cree que todos los argentinos fueron beneficiados por ese proceso; esto refuerza el discurso del gobierno, en el sentido de transferir la responsabilidad por el endeudamiento contraído en los últimos años al gobierno de Macri y al Fondo. Además, en un posteo anterior sobre el tema veíamos que casi el 70% de los argentinos creía que la deuda externa había crecido "mucho" o "bastante" bajo el anterior gobierno, vs apenas 19,7% que cree que creció "poco o nada" (ver gráfico abajo; click para agrandar).

En conjunto, todos esos datos implican un aval a la posición del presidente Alberto Fernández respecto a la renegociación de la deuda externa, en el sentido de asignarle a la gestión Cambiemos la mayor responsabilidad en el endeudamiento y de reclamarle al FMI sensatez como co-responsable de ese proceso. Otra de las consultoras que midió las percepciones internas sobre el tema deuda externa es Marketing & Estadística. El estudio se basó en una muestra de más de 1.600 argentinos mayores de 16 años, relevada entre el 5 y el 10 de febrero de 2020. Según sus datos, 7 de cada 10 argentinos creen que el presidente Fernández tiene que pagar la deuda, vs apenas 11% que opina lo contrario.

Nuevamente, la posición mayoritaria es transversal por sexo, edad y nivel educativo, más allá de algunos matices menores (ver gráfico arriba; click para agrandar). Esto confirma que la posición de repudio de la deuda es minoritaria, confinada a segmentos ideológicamente muy definidos, pero electoralmente marginales, como validó por otro lado el resultado electoral del 27-O. De todos modos, la posición a favor de pagar la deuda coexiste con el aval a privilegiar la reactivación de la economía interna y de bajar el monto y alargar el plazo de pago, como sostiene el gobierno y vimos en los datos de Analogías. Asimismo, se articula con datos de estudios anteriores, como el realizado por Zuban Córdoba/Focus Market en enero pasado, que muestra que el endeudamiento es percibido como un problema importante (10% de las menciones), pero relegado respecto a prioridades como la inflación (28,1%), corrupción (25,6%) y pobreza (18,9%) que ocupan el podio en la agenda ciudadana (ver gráfico abajo; click para agrandar).

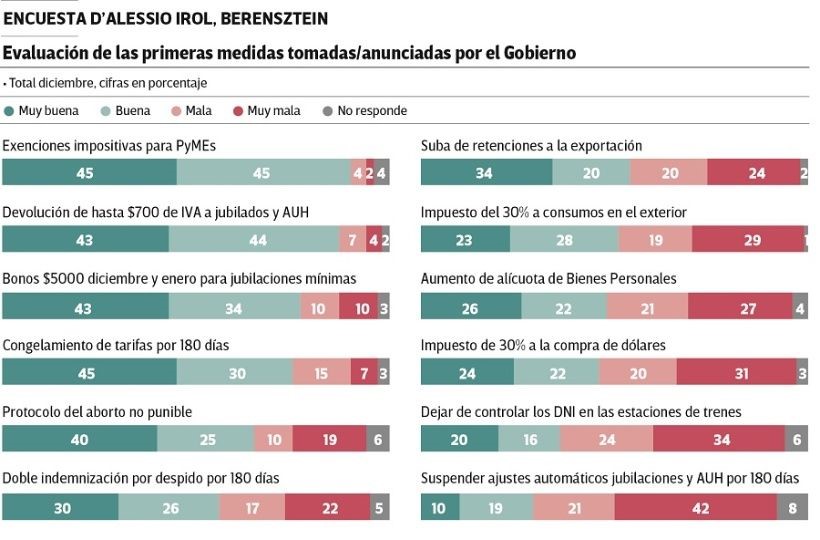

En el posteo anterior hacíamos una nota metodológica respecto a la limitación muestral de la medición publicada por Udesa en enero pasado. Ahora, corresponde un repaso a un tema clásico del tratamiento de las encuestas en la prensa: la consideración de las variaciones, ya que con frecuencia el periodismo no distingue entre aquellas que son estadísticamente significativas y aquellas que no. Esta semana, Clarín dedicó una nota a revisar un estudio de D'Alessio IROL - Berensztein, comparando los datos de enero 2020 y diciembre 2019 respecto a 25 figuras de la política, sobre una muestra mayor a 1.000 casos relevados de manera online. "Del total, sólo 6 mejoraron su valoración en el último mes. O, dicho del lado inverso, 16 la empeoraron y apenas 3 lograron mantenerla", dice la nota. Sin embargo, el gráfico no dice lo mismo (ver abajo; click para agrandar).

Como se aprecia en la imagen, la mayor variación se da en Roberto Lavagna, con menos 6 puntos porcentuales; le sigue Sergio Uñac, gobernador de San Juan, con + 5 pp. Sin embargo, como cualquier encuesta, la de esta consultora tiene un error muestral: aunque no lo reporta, oscila alrededor de +/-3%, similar a la de Udesa que vimos en el posteo anterior. Dado ese error muestral, una variación de +/- 6 pp no es estadísticamente significativa; tampoco lo es, obviamente, una de +/5 pp y, por consiguiente, todas las demás variaciones, que son menores a las de Lavagna y Uñac, tampoco resultan estadísticamente significativas, por ser menores al error muestral. Por lo tanto, técnicamente no es cierto que 6 dirigentes hayan mejorado su valoración entre ambas mediciones y tampoco que 16 la hayan empeorado. Como veíamos en el estudio de Udesa, sí se puede apreciar una tendencia de mejora en la imagen de los dirigentes oficialistas (Alberto Fernández, CFK) vs una tendencia decreciente entre los asociados al gobierno anterior (Mauricio Macri, María Eugenia Vidal; ver datos abajo, click para agrandar).

Hecha esta observación, es pertinente apuntar que a las dos buenas noticias en datos duros y blandos de la semana pasada (la baja de la inflación en enero según el Indec y el buen resultado de la gestión Fernández en las encuestas a dos meses de mandato), esta semana agregó una tercera, clave para el gobierno: el reconocimiento del FMI de que la deuda externa argentina “no es sostenible”, algo que el presidente viene sosteniendo desde antes de asumir el cargo. La admisión del Fondo refuerza la estrategia negociadora del gobierno ante los acreedores externos, completando así el proceso de legitimación del discurso oficial, que ya logró acompañamiento interno: según un sondeo de la Consultora Analogías realizado entre el 23 y el 25 de enero de 2020 (del cual ya adelantamos datos en un posteo reciente), 7 de cada 10 argentinos están de acuerdo con la idea del gobierno de bajar el monto y alargar los plazos de la deuda (ver gráfico al inicio del posteo; click para agrandar). Apenas 18,5% se muestra en desacuerdo (muy por debajo del núcleo duro de Cambiemos, que oscila en torno al 33%) mientras que 11,4% ns/nc. El apoyo a la posición del gobierno es transversal y superior al 60% en el análisis por género, edad y nivel educativo.

Asimismo, el 38% de los electores cree que los funcionarios de la gestión Cambiemos fueron los principales beneficiarios del aumento de la deuda, seguidos por casi un 32% que asocia el endeudamiento a los bancos y acreedores; apenas un 12,1% cree que todos los argentinos fueron beneficiados por ese proceso (ver gráfico arriba; click para agrandar). Esto refuerza el discurso del gobierno, en el sentido de transferir la responsabilidad por el endeudamiento contraído en los últimos años al gobierno de Macri y al Fondo.

En los dos posteos anteriores repasamos datos de la encuesta de Udesa publicada en enero y los comparamos con los de Rouvier de febrero y otra de Opinaia realizada también en el mes anterior, a los efectos de tener un panorama más completo de la evaluación de Alberto Fernández. Sin embargo, hay una nota metodológica que es clave destacar: la encuesta de Udesa, realizada entre el 17 y el 27 de enero de 2020, se basa en una muestra de 1.015 casos relevada entre adultos de 16 a 64 años conectados a internet. Aunque reporta un error muestral de +/- 3,15%, del análisis del informe se desprende que tiene un claro sesgo por nivel socioeconómico (NSE), originado en el método de recolección, ya que el uso de la web es mayor en los sectores altos y medios que en los bajos. Así, el NSE ABC1, que cuyo peso paramétrico (en el total de la población) es de 5%, en la muestra pesa 5 veces más: 25,1%. El C2, que pesa 15%, en la muestra está casi 10 pp arriba (24,7%). El C3 está correcto: 25% vs 25,1%. En cambio, los niveles bajos están subrepresentados: el D1, que pesa 35%, tiene un 16,7% en la muestra (-18,3 pp), mientras que el D2 pesa 20% y tiene apenas 8,3% en la muestra (-11,7 pp). ¿Cómo se corrigen esos sesgos? Ponderando los datos por NSE. Sin embargo, la corrección es parcial, dado que la muestra no incluye miembros del NSE más bajo, el E (marginal), que pesa no menos de un 5%. Por lo tanto, en rigor, el estudio no es representativo de toda la población.

Dicho esto, veamos qué otros datos arroja esa encuesta de enero: antes de que la gestión llegara a los dos meses, ya muestra un aumento en la satisfacción con la marcha general de las cosas a partir del cambio de gobierno, si bien en el marco de la crisis sigue en valores relativamente bajos: 38%. Como viene siendo tendencia, los mayores niveles de satisfacción se dan entre los electores más jóvenes y en los niveles socioeconómicos bajos, al contrario de lo que se ve en los segmentos etarios más envejecidos y el NSE más alto (ver gráficos al inicio del posteo, abajo y arriba; click para agrandar). Recordemos que la encuesta no incluye al nivel marginal E, por lo que en esta dimensión podría haber incluso valores más altos en el nivel bajo si estuvieran muestreados.

En la misma línea de la mejora con la marcha general de las cosas, también aparece una mejoría en cuanto a satisfacción con el desempeño de los distintos poderes, dentro de guarismos aún bajos, ya que la respuesta de alta insatisfacción ronda el 30% con pico de 43% para el caso de la Corte Suprema (ver gráfico abajo, click para agrandar).

Esto sugiere que la primera variable (satisfacción con la marcha general) arrastra a las demás, como se puede ver en el evolutivo abajo. Se identifica claramente un punto de inflexión en diciembre, con el cambio de gobierno, aunque los valores siguen lejos de los picos dentro de la serie longitudinal, que coinciden con la victoria de Cambiemos en las elecciones de medio término de 2017. A partir de ese pico, viene el desplome, y el indicador sigue en zona de crisis aunque con perspectiva de recuperación.

Dentro de las acciones del nuevo gobierno, el bono para jubilados es la que tiene mayores niveles de acuerdo: 82% (suma de 60% muy de acuerdo + 22% de algo de acuerdo). Le sigue el aumento de becas al Conicet (82%, pero con menos intensidad de acuerdo), congelamiento de tarifas (79%), doble indemnización por despido (71%), exenciones impositivas para Pymes (72%), la renegociación de la deuda (66%), distribución de la Tarjeta Alimentaria (58%). Luego, hay dos medidas que rondan el 50% de acuerdo: decreto de nuevo protocolo de la ILE (51%) y aumento de retenciones a la soja (47%). El lote se cierra con 4 medidas que tienen más desacuerdo que acuerdo: el impuesto del 30% a la compra con tarjeta de crédito en el exterior (57% de desacuerdo acumulado), el impuesto del 30% a la compra de dólares (55% de desacuerdo acumulado), la suspensión de la movilidad jubilatoria (49%) y dejar de controlar el DNI en estaciones de trenes (67%, aunque esta es una medida de impacto reducido al área metropolitana; ver gráfico abajo, click para agrandar).

Si comparamos estos datos con mediciones anteriores de las acciones más valoradas de la nueva administración, se detectan recurrencias: en Opinaia también sobresalen el congelamiento de tarifas, la doble indemnización y la Tarjeta Alimentaria, mientras que la suba de retenciones, el impuesto del 30% al dólar turista y la suspensión de la movilidad jubilatoria son las percibidas de manera menos favorable (ver gráfico abajo; click para agrandar).

Del mismo modo, en la encuesta de Zuban Córdoba/Focus Market aparecen con valores más altos el congelamiento de tarifas, el bono a jubilados, precios cuidados, plan contra el hambre, aumento a privados y Tarjeta Alimentaria, y con valores más bajos la suspensión de los aumentos automáticos a jubilados, 30% al dólar y aumento de retenciones al campo (ver gráfico abajo; click para agrandar)

En la misma línea, el estudio de Circuitos muestra entre las medidas percibidas como más beneficiosas al congelamiento de tarifas y el bono a jubilados, y entre las más perjudiciales a la suspensión de la movilidad jubilatoria, la suba en bienes personales y el 30% al dólar turista (ver gráfico abajo; click para agrandar).

Finalmente, la encuesta de D´Alessio Irol/Berensztein (ver gráfico abajo; click para agrandar) también destacaba entre las más positivas a las exenciones para Pymes, el bono a jubilados, el congelamiento de tarifas y la doble indemnización, y entre las menos positivas a la suba de retenciones, el impuesto del 30% al dólar turista y para atesoramiento y la suspensión de los aumentos automáticos para jubilaciones. En resumen, de las diversas encuestas tenemos una matriz que muestra a un gobierno que por NSE se orienta hacia los sectores sociales más vulnerables y capitaliza ese sesgo en las tendencias de opinión pública, consolidando una impronta que lo distingue claramente de la gestión Macri. Así, mas allá de los matices en las maneras de medir y la representatividad muestral en los distintos estudios, emerge un núcleo de coincidencias básicas en cuanto a la valoración de las medidas de la nueva gestión.

En términos institucionales, el desempeño de un gobierno es clave, pero también el de la oposición resulta fundamental. En ese marco, el proceso de reacomodamiento dentro de Cambiemos/Juntos por el Cambio es una de las variables a seguir en la nueva gestión y de cara al turno electoral de 2021. Diversas encuestas recientes repasan el posicionamiento de las figuras del espectro opositor, entre ellas, la realizada por la consultora Opinaia, que venimos citando en este blog. De acuerdo a sus datos, el ex presidente Mauricio Macri es percibido como el líder de la oposición al nuevo gobierno, con más de la mitad de las respuestas. Luego, hay un empate técnico entre el jefe de gobierno de la Ciudad Autónoma de Buenos Aires, Horacio Rodríguez Larreta, y la ex gobernadora de la provincia de Buenos Aires (PBA), María Eugenia Vidal, ya que la diferencia de 3 puntos porcentuales entre ambos no es estadísticamente significativa. Como dato destacado, Macri lidera la percepción entre los votantes del Frente de Todos por 48% a 20% respecto a Rodríguez Larreta, pero con menor holgura de lo que lidera entre los votantes de Juntos por el Cambio (72% vs 15% de Vidal y 9% del gobernante de CABA; ver gráfico arriba, click para agrandar).

Aunque Macri aparece con ventaja respecto a otras figuras opositoras en esa variable, el mismo estudio lo muestra en relativa paridad con otros dirigentes opositores en términos de imagen positiva: 38%, vs 46% de Vidal, 44% de Rodríguez Larreta y 35% de Martín Lousteau. Además, tiene mayor imagen negativa que ellos: 46%, vs 31% y 20%, respectivamente (ver gráfico arriba; click para agrandar). La encuesta de Udesa que venimos citando arroja un panorama similar: Rodríguez Larreta (45%) y Vidal (44%) aparecen con más imagen positiva que Macri (32%) y con menos negativa (35%, 45% y 60%, respectivamente; ver gráfico abajo, click para agrandar).

Por otro lado, la encuesta de Udesa también arroja que la gestión pasada de Macri es un lastre en términos de opinión pública: el 62% la desaprueba y el 35% la aprueba, un guarismo que se ubica en el mismo orden de magnitud del resultado obtenido por Juntos por el Cambio en las PASO de agosto (32,94%) y por debajo del caudal del 27-O (40,28%). Esto sugiere un apoyo en el repliegue hacia el núcleo duro. Su mayor aprobación se da entre los adultos mayores (ver gráfico abajo; click para agrandar).

El mismo informe muestra cómo, luego del cambio de gobierno, mejora la imagen de los dirigentes del nuevo oficialismo (con el presidente Alberto Fernández liderando) y empeora la de los opositores (ver datos abajo; click para agrandar). Finalmente, la consultora Trespuntozero realizó una encuesta en la provincia de Buenos Aires, sobre una muestra de 1.200 casos relevados de manera online entre el 17 y el 22 de enero pasados, con un margen de error de +/- 3,1%. Respecto a la actitud de los opositores en relación al gobierno de Alberto Fernández, 2 de cada 3 electores (66,3%) prefiere opositores que colaboren con el oficialismo acercando propuestas y proyectos, mientras que 29,5% prefiere una oposición firme y enérgica, que controle al oficialismo; 4,2% ns/nc. Un 37,2% cree que la principal oposición al gobierno de Alberto Fernández son los dirigentes de Juntos por el Cambio/Cambiemos, seguidos por el campo (18,6%), los medios de comunicación (14,2%) y los grandes empresarios (12,7%). En síntesis, los datos sugieren que el ex presidente corre con ventaja en la disputa por el liderazgo opositor, pero es más un "primur inter pares" que un líder excluyente, lo que deja en espacio competitivo.

La semana en que la gestión cumplió dos meses (10 de febrero), hubo una serie de datos duros y datos blandos positivos para el gobierno de Alberto Fernández. El dato duro fue la inflación de enero, medida por el Indec: el IPC arrojó 2,3% en enero de 2020, el guarismo más bajo del último semestre, cercano al piso del 2019 (2,2% en julio) y 1,4 puntos porcentuales por debajo de diciembre de 2019 (3,7%; ver gráfico abajo, click para agrandar). Se trata de una señal positiva aunque no puede hablarse aún de desinflación, dado que hay factores estacionales que no permiten dar por descontado que esa baja sea sustentable en el tiempo. Por un lado, está el tema del congelamiento de tarifas (en los distritos en los que no opera la inflación provincial fue mayor, como es el caso de Córdoba), la relativa estabilidad del tipo de cambio y otros factores propios de diciembre (asignaciones y bonificaciones propias de ese mes) que no operan durante enero. Además, en el rubro Salud, en enero un acuerdo del gobierno con los laboratorios ayudó a bajar medicamentos. Sin embargo, no deja de ser cierto que en enero también volvió el IVA a productos de la canasta de alimentos, rubro que subió al 4,7% (y, como se sabe, incide más en la canasta de los sectores sociales más vulnerables). En resumen, buena señal, pero sin duda la inflación sigue siendo un tema a seguir.

Yendo a los datos blandos, la consultora Ricardo Rouvier y Asociados publicó el lunes 10 de febrero un reporte basado en una encuesta de 1.200 casos relevados telefónicamente del 27 de enero al 1 de febrero de 2020, con un error muestral de +/- 2,8%. El estudio muestra que la imagen positiva del presidente Alberto Fernández roza el 57%, con 39,2% de negativa (ver gráfico al inicio del posteo; click para agrandar). El evolutivo desde agosto pasado (cuando ganó las PASO con 49,49% de los votos) muestra una calificación positiva constante entre 56% y 57%, y una negativa también amesetada entre 38% y 39%. La apertura por niveles de intensidad muestra que la muy buena/buena suma casi 42%, la regular positiva roza 15%, la regular mala 12% y la mala/muy mala 27% (ver gráfico abajo; click para agrandar). Si comparamos con el voto en octubre de 2019 (48,24%), la imagen positiva está unos 8,56 pp arriba, mientras que la negativa está en el mismo orden de magnitud que el voto a Juntos por el Cambio el 27-O: 40,28%.

El estudio aporta otro dato ilustrativo blando comparable con el dato duro de la elección del 27-O: a quién votarían si la elección fuera hoy. Alberto Fernández alcanza 51,1%, vs 31,2% de Macri (ver gráfico abajo; click para agrandar). Lógicamente, al ser un estudio poselectoral no proyecta indecisos, pero si detraemos del cálculo quienes votarían en blanco o impugnarían para contar sobre votos válidos positivos (como sucede con los datos oficiales de una elección), Fernández alcanzaría 52,7% vs 32,2% de Macri. Comparando con el resultado de octubre, el Frente de Todos avanza 4,46 pp, mientras que Juntos por el Cambio cede 8,08 pp. Esto confirma, en la línea de lo que hemos visto en estudios anteriores, que el oficialismo viene creciendo en respaldo respecto a los votos que obtuvo en las elecciones generales de octubre de 2019, mientras que la principal fuerza opositora está más cerca del resultado de las PASO (32,94%) que de su caudal en octubre. Básicamente, está operando un efecto de "espiral del silencio" que repliega levemente su adhesión electoral, aunque en términos actitudinales ese 40% opositor está, como se expresa en diversas variables que venimos revisando.

Si cotejamos los datos del estudio de Rouvier de febrero con el que la Universidad del Salvador (Udesa) publicó cuando la gestión Fernández cumplía su primer mes, vemos que la calificación negativa de la encuesta más reciente se ubica en el mismo orden de magnitud que la desaprobación de gestión de hace un mes: 39,2%-38%. La aprobación, en cambio, era del 50% según Udesa, casi 7 pp por debajo de lo que hoy tiene el presidente como imagen positiva (ver gráfico abajo; click para agrandar). Esto sugiere que la desaprobación de gestión y la imagen negativa son variables alineadas y se mantienen en valores constantes, mientras que la aprobación de gestión y la imagen favorable pueden estar traccionándose mutuamente en sentido positivo.

Dato clave, la aprobación del gobierno de Alberto Fernández según Udesa experimenta una fuerte una suba en el nivel socioeconómico (NSE) bajo, mientras que se mantiene relativamente estable en el NSE medio y cae sensiblemente en el ABC1 (ver gráfico abajo; click para agrandar). Esto confirma la bisagra, dado que la gestión Cambiemos siempre fue percibida y sentida como más favorable hacia los sectores sociales altos, en detrimento de los más vulnerables. El estudio de Udesa se basa en una muestra de 1.015 casos relevados entre el 17 y el 27 de enero de 2020 a mayores de 16 años, con conexión a internet en todo el país.

Finalmente, si comparamos el casi 57% de imagen positiva del presidente detectado por Rouvier hacia fines de febrero, vemos que está muy cerca del 55% de imagen positiva reportado por la consultora Opinaia a fines de enero pasado, y que la negativa de 39,2% coincide con la negativa del 40% que veíamos en ese estudio (ver gráfico abajo; click para agrandar). Así, la convergencia de diversos datos sugiere que hay consistencia en las tendencias señaladas.

La encuesta de Opinaia que comenzamos a repasar en posteos recientes (realizada entre el 20 y el 24 de enero de 2020 sobre una muestra de más de 1.800 argentinos con un error muestral de +/-2,3%) permite el seguimiento de algunas variables clave ligadas a los issues económicos. En primer término, la percepción de la situación económica sigue en terreno francamente negativo, con 66% de las respuestas. Con todo, el pesimismo viene cediendo respecto al pico registrado entre septiembre y noviembre de 2019 (75%): en diciembre anotó 71% y en enero volvió a descender hasta 66%, una baja de 9 puntos porcentuales estadísticamente significativa respecto al valor pico (ver gráfico arriba; click para agrandar). Ese descenso no se traslada al optimismo, sino a la respuesta "regular", cuya participación subió 10 pp desde septiembre y octubre pasados (de 20% a 30%).

Cuando pasamos al análisis de las expectativas sobre la evolución de la economía, se detecta un optimismo módico, por debajo del 50% pero en tendencia ascendente: del 33% en el septiembre preelectoral de 2019 saltó al 40% en el diciembre poselectoral, y anotó 44% en enero pasado. La suba de 11 pp es estadísticamente significativa. El pesimismo se mantiene constante, algo por debajo del 30%, mientras que la respuesta de estabilidad, que estaba cerca del 40% entre septiembre y noviembre, se acercó al umbral del 30% en diciembre pasado y enero de 2020 lo perforó, ubicándose en 27%. Esto implica que la mejora se da en términos de respuestas que pasan de la perspectiva estable a la de mejora, mientras que las opiniones pesimistas resisten.

Así, en conjunto tenemos expectativas económicas moderamente optimistas en ascenso, contra una evaluación pesimista de la situación en descenso. El riesgo del tipo "expectativas que suben por ascensor vs situación que mejora por la escalera" aparece acotado a tenor de estos datos. Por su parte, la consultora Real Time Data (RTD) midió las expectativas de reactivación económica en dos segmentos de votantes polarizados: entre los del Frente de Todos, la expectativa optimista de reactivación suma 79%, con casi la mitad de las respuestas (48%) concentradas en una recuperación a uno o 2 años vista, mientras que el pesimismo llega a 15%. En cambio, entre los electores de Mauricio Macri, el pesimismo llega a 71% y el optimismo a apenas 9%; claramente, las percepciones en esta materia resultan atravesadas por "la grieta". Los votantes del oficialismo tienen esperanzas de mejora, no urgentes, mientras que los de la principal fuerza opositora no abrigan esperanzas (ver gráfico arriba; click para agrandar). El estudio de RTD se basa en una muestra de 1.001 casos relevados entre población mayor de 18 años del 16 al 27 de enero de 2020.

Finalmente, la articulación entre las variables situacionales y las de expectativas también es importante para el planteo discursivo y programático del nuevo gobierno, que insiste en que necesita tener encaminada la renegociación de la deuda externa para presentar un plan económico estructurado y así evitar un optimismo peligroso (por alentar expectativas de imposible cumplimiento) tanto como conjurar un pesimismo que mantenga la economía en la depresión en la cual la dejó la gestión Cambiemos. Ese planteo del presidente Alberto Fernández es avalado por la opinión pública, según el sondeo que la consultora Analogías realizó entre el 23 y el 25 de enero opasados: casi el 60% se inclina por la postura de que primero debe crecer la economía para poder pagar, contra apenas 20% que cree que primero hay que pagar la deuda; otro 20% no sabe (ver gráfico arriba; click para agrandar). El apoyo es transversal por sexo, edad y nivel de estudios, con picos entre los hombres (casi 63%), los electores de entre 45 y 59 años (65%) y los universitarios (63,2%).

Misteriosa Buenos Aires es un clásico de la narrativa argentina que se compone de 42 relatos breves del escritor argentino Manuel Mujica Lainez. Como sabemos, la provincia de Buenos Aires, con 37 de cada 100 electores nacionales, resultó un distrito decisivo para el triunfo del Frente de Todos el 27-O, por lo cual el seguimiento de las tendencias allí es clave. Hace un tiempo, repasamos la situación de la opinión pública allí. Ahora que el nuevo gobierno cumple dos meses de gestión, se impone una actualización con los datos más recientes de PBA. Veamos: según un sondeo de 2.348 casos telefónicos relevados entre el 12 y el 13 de enero pasados, el gobernador de esa provincia, Axel Kicillof, alcanza casi 58% de imagen positiva, 5,5 puntos porcentuales por arriba del resultado que lo consagró gobernador (52,4%). Casi 72% cree que hay una crisis social y económica en esa provincia, percepción alineada con el paquete de emergencia presentado por la nueva administración, 51,3% cree que Vidal dejó la provincia en una situación mala o muy mala (guarismo que está en el orden de magnitud del resultado obtenido en la elección) y 55,4% cree que la situación mejorará en los próximos dos años, proporción que también está en el orden de magnitud del caudal obtenido a nivel provincial por el Frente de Todos (ver gráficos arriba; click para agrandar).

Con un contexto de opinión en principio favorable al marco de emergencia presentado por el gobernador, cuando se analiza el impacto del paquete impositivo se observa que este divide opiniones en dos mitades casi iguales: 48,5% vs 47,9%, con 3,6% de ns/nc (ver gráficos arriba; click para agrandar). Aquí, la grieta es claramente estructurante de las opiniones. En cambio, está cerca de un consenso mayoritario la opinión de que Cambiemos se puso del lado de los sectores más ricos en el debate del paquete: 46,5% vs 34%, una ventaja de 12,6 pp a favor de la percepción más beneficiosa para el oficialismo. En la misma línea, casi 45% atribuye el comportamiento de la oposición a una especulación política más que a una defensa de los bonaerenses (32,6%). Está dividida en partes iguales la representación del liderazgo opositor entre la ex gobernadora (25,6%) y los intendentes de Juntos por el Cambio (25,2%; la diferencia de 0,6 pp no es estadísticamente significativa).

Por su parte, la Consultora Proyección M&C relevó 941 casos en todo el territorio bonarense entre el 15 y 18 de enero. La evaluación del paquete resulta más favorable para el oficialismo que el empate técnico que arrojaba la medición de Analogías; en este caso, tenemos un 47,4% de calificaciones positivas vs 41,7% de negativas (5,7 pp de brecha; ver gráfico arriba, click para agrandar). Además, casi el 57% calificó de manera negativa el comportamiento opositor en el primer mes de gobierno, vs 23,3% que lo evaluó de manera positiva, muy por debajo del 38,28% que Vidal logró el 27-O: 14,98 pp (ver gráfico abajo; click para agrandar).

Asimismo, según la misma consultora, los electores bonaerenses se informaron respecto al paquete impositivo por la TV (68,2%), páginas web (44,3%) y red social Facebook (37,1%). Fuera del podio, aparecen diarios y revistas, en empate técnico con radio (26% vs 23,3%). Más relegada aparece la red social de microblogging Twitter (16%) y la comunicación interpersonal (9,5%). Otras redes y plataformas ocupan posiciones marginales (ver gráfico abajo; click para agrandar). En síntesis, se desprende que el debate del tema "paquete impositivo" sólo pudo insinuar un efecto del tipo "grieta" respecto al acuerdo o desacuerdo con el paquete, a tenor de ese dato reportado por Analogías, pero en los demás issues medidos por esa consultora y por Proyección las percepciones resultan favorables al planteo discursivo del gobernador Axel Kicillof.

Cerrábamos el posteo anterior concluyendo que el repaso de estudios recientes y antecedentes sugiere que el vínculo entre Alberto Fernández y Cristina Fernández no reviste problematicidad para los electores del Frente de Todos y que, en cambio, sí tiene fuerte incidencia entre los electores de Macri, quienes presuponen una alta injerencia de la vicepresidenta en la toma de decisiones y rechazan ese rol. Planteábamos que, en gran medida, esa actitud es previa a la asunción del nuevo gobierno al poder y que se basa en un rechazo visceral al kirchnerismo y a la figura de CFK. Ese rechazo queda graficado en un dato que relevó Hugo Haime en diciembre de 2019: un 48% de los electores respondió ese mes que Cristina Fernández tiene que ir presa por corrupción, una proporción superior al 40,24% que obtuvo Juntos por el Cambio el 27-O pero que identifica claramente a las actitudes de esos votantes, conformadas por un plexo ideológico antiperonista y un consumo de medios netamente antikirchnerista (en algún momento dedicaremos un posteo a este segundo tema). Aunque fuerte, ese 48% está lejos del pico que obtuvo esa respuesta a los pocos meses de que la actual vicepresidenta terminara su gobierno: en junio de 2016, en plena ola mediática y judicial antiK, esa opinión rondaba el 60%(ver gráfico abajo; click para agrandar). El tema se reactualiza con el actual debate presos políticos vs detenciones arbitrarias.

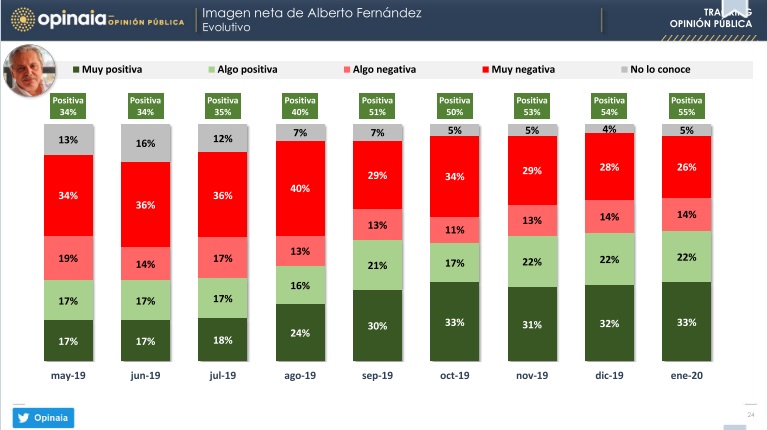

Según Elisabeth Noelle-Neumann, un núcleo duro se puede definir como la opinión que resiste luego de haberse desarrollado una espiral del silencio. Que la opinión a favor de CFK presa haya descendido del 60% luego de que el FPV perdiera el poder al 48% en el mes en que esa fuerza volvió al gobierno dentro del Frente de Todos insinúa que esa corriente de opinión, si bien se repliega, sigue siendo muy fuerte; sólo el tiempo puede responder hasta dónde podría achicarse. Con todo, la impronta del Frente de Todos excede al kirchnerismo puro, como lo demostró el turno electoral 2019 y las encuestas que venimos repasando. Según un estudio de Opinaia realizado entre el 20 y el 24 de enero sobre una muestra de 1.800 casos nacionales, el gobierno encabezado por Alberto Fernández tiene un 59% de imagen positiva (incluyendo allí la neutra positiva), vs 14% de negativa y 15% muy negativa (ver gráfico al inicio del posteo y abajo; click para agrandar). Es claro el punto de inflexión respecto al final de la gestión Macri, que sólo alcanzaba 35% de positiva y 65% de negativa.

Ese 29% de calificación desfavorable para el nuevo gobierno está en el mismo orden de magnitud del voto obtenido por Mauricio Macri en las PASO de 2019: 32,94%. A su vez, se corresponde con el 35% que califica positivamente a Macri al cierre de gestión. Es lo que podríamos tomar como núcleo duro de Cambiemos/Juntos por el Cambio. ¿La opinión a favor de CFK presa podría caer hasta ese nivel si el nuevo gobierno es exitoso? Es una hipótesis. Por lo pronto, está claro que la gestión Fernández no sólo construye sus adhesiones en la opinión pública por su impronta propia, sino también por el contraste con la anterior, algo que viene siendo visible en todos los análisis de gestiones comparadas, como el que vimos recientemente en el estudio de Zuban Córdoba/Focus Market: si se atiende al error muestral, la diferencia entre quienes califican de manera positiva a la gestión Fernández y de manera negativa a la de Macri no es estadísticamente significativa, y lo mismo puede decirse de la diferencia entre quienes califican de manera negativa a Fernández y de manera positiva a Macri; las percepciones funcionan casi como espejos invertidos (ver gráfico abajo; click para agrandar).

Cuando pasamos de la comparación entre gestiones a variables que miden el impacto de las medidas de gobierno, las mediciones de Zuban Córdoba/Focus Market y de Circuitos que revisamos recientemente coinciden en destacar al congelamiento de tarifas y al bono para jubilados como las acciones más valoradas del nuevo gobierno por la opinión pública. El estudio de Opinaia confirma al congelamiento de tarifas de servicios y transporte como la de mayor calificación positiva (82%), pero en este caso la doble indemnización para despidos sin causa justa se ubica como escolta (+73%), mientras que la Tarjeta Alimentaria, que aparecía relativamente relegada en el primer estudio mencionado, en este caso cierra el podio de las tres más valoradas, con 62% de positiva (ver gráfico debajo; click para agrandar). El aumento de retenciones a las exportaciones logra superar el 50% de positividad, en tanto que el impuesto del 30% para la compra de dólares y bienes del exterior tiene más opiniones negativas (55%) que positivas (45%), y la peor medida resulta la suspensión de la movilidad jubilatoria (22% de positivas vs 78% de negativas); también era la medida más perjudicial según el estudio de Circuitos que citamos en su momento. En síntesis, aunque el gobierno recién está por cumplir dos meses de gestión, va delinéandose su impronta, con líneas de fuerza que van cobrando nitidez conforme se confirman en distintas mediciones.