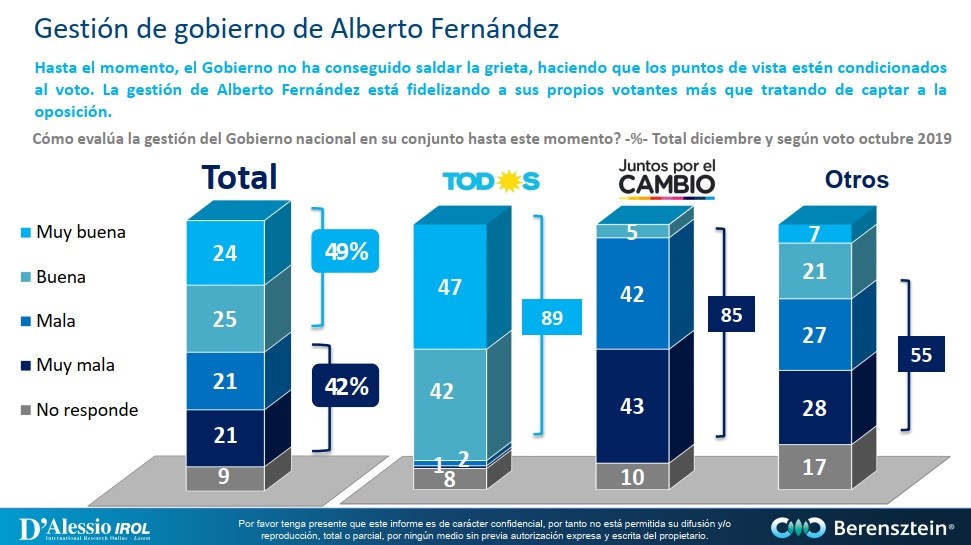

En el posteo anterior veíamos que el más reciente relevamiento nacional realizado por la Consultora Analogías entre el 23 y 25 de enero arroja que alrededor del 74% de los electores argentinos (es decir, casi 3 de cada 4) reconoce que en la Argentina hay una crisis social y económica a la que el nuevo gobierno nacional debe hacer frente; apenas un 11,3% niega la crisis, y el resto ns/nc. Análoga consulta realizada a los electores bonaerenses arrojó que casi 72% de ellos cree que existe una crisis social y económica en la provincia de Buenos Aires (PBA), vs apenas 18,4% que cree que no y casi 10% que no sabe (ver gráfico arriba; click para agrandar). Esto permite calibrar la herencia de Vidal en ese distrito decisivo el 27-O y compararla con la percibida a nivel país. Como se puede advertir, la diferencia en la percepción de crisis nacional (79,3%) y provincia (71,7%) alcanza los 7,6 puntos porcentuales, siendo así estadísticamente significativa, aunque no decisiva.

El mismo estudio ubica al gobernador de esa provincia, Axel Kicillof, con casi 58% de imagen positiva, esto es, 5,5 pp por arriba del caudal que obtuvo en la elección del 27-O (52,4%). Esto sugiere que el nuevo mandatario tiende a reforzar su posicionamiento en la opinión pública de ese distrito luego de su primer mes de gestión. Por otro lado, casi 41% tiene una imagen negativa (ver gráfico arriba; click para agrandar), un guarismo que está en el orden de magnitud del voto obtenido por la ex gobernadora María Eugenia Vidal en octubre pasado: 38,28%. Con todo, el presidente Alberto Fernández logra un resultado mejor: 69% de positiva (ver gráfico abajo; click para agrandar), 11,1 pp más que el gobernador, vs 28,8% de negativa (casi 12 pp menos que Axel). El traslado de puntos porcentuales es prácticamente lineal y confirma que, al menos por ahora, la figura del gobernador polariza más que la del presidente en ese distrito clave.

Similares tendencias reportó la encuesta de la consultora Proyección en la misma provincia, si bien con matices. El estudio fue realizado entre el 15 y 18 de enero de 2020 sobre 941 casos en todo el territorio bonaerense. El gobernador aparece con una imagen positiva de 51% (en el orden de magnitud del voto que obtuvo en octubre y algo por debajo de la calificación que vimos en el estudio de Analogías), vs 43,1% de negativa (ver gráfico abajo; click para agrandar). Sin embargo, hay que destacar que esta encuesta incorpora alternativas de respuesta que no están en el estudio de Analogías, como las calificaciones "regular positiva" y "regular negativa", lo que incide en los resultados.

Nuevamente, el presidente Alberto Fernández aparece mejor posicionado, con 55,5% de positiva vs 36,3% de negativa (ver gráfico abajo; click para agrandar). Recordemos que el 27-O el Frente de Todos sumó 52,2% de los votos en ese distrito, lo que está en el mismo orden de magnitud que la calificación positiva (la diferencia de 3,3 pp no es estadísticamente significativa), mientras que Juntos por el Cambio alcanzó 35,9% (casi idéntico al 36,3% que califica de manera negativa al presidente). Así, vemos que la imagen presidencial tiende a replicar el comportamiento electoral de octubre de 2019.

Comparados con los gobernantes y candidatos que derrotaron, tanto Kicillof como Fernández obtienen ventaja: Vidal suma 38,5% de imagen positiva, casi lo mismo que el caudal de votos que obtuvo el 27-O y 12,5 pp menos que el nuevo gobernador en calificación favorable. Asimismo, tiene una imagen negativa de 54,5%, con un núcleo desfavorable de alta intensidad (muy negativa) grande: 42,1% de las respuestas, que duplica al núcleo de alta intensidad favorable/muy positiva (ver gráfico abajo, click para agrandar).

Finalmente, la imagen de Mauricio Macri en PBA registra 32% de positiva, muy similar al voto obtenido el 27-O (casi 36%) y 23,5 pp por debajo de la opinión favorable que alcanza Fernández, mientras que la negativa roza el 63%, con un núcleo de alta intensidad desfavorable/muy negativa enorme: 52,2% (10,1 pp más que Vidal). Por contraste, el núcleo de alta intensidad favorable/muy positiva apenas roza el 10% (ver gráfico abajo; click para agrandar). En síntesis, PBA muestra un panorama donde la herencia de Cambiemos es valorada negativamente, lo que impregna tanto la evaluación de la imagen del ex presidente como la de ex gobernadora y beneficiando, por contraste, a las figuras ejecutivas del actual oficialismo.