La encuesta de Synopsis que muestra al gobierno perforando el 30% de imagen positiva en junio arroja en los resultados de su apartado electoral datos que refuerzan nuestra tesis de que el malestar socioeconómico tiende a recrear el plexo de condiciones de una polarización de cara al 2019 electoral. Es decir, el oficialismo se repliega hacia su núcleo duro, pero lo mantiene, mientras que la principal fuerza alternativa (Unidad Ciudadana) y la principal figura opositora se confirman como las contrapartes electorales de Cambiemos, todo a costa de las opciones “opo-oficialistas”. Veamos los datos (ver arriba; click para agrandar): entre marzo de 2018 (precrisis) y junio (poscrisis), la preferencia por Cambiemos pasa del 36,8% al 36,2%, una variación estadísticamente no significativa (-0,8%) que de todos modos pone al gobierno por debajo del 42% logrado en las elecciones de medio término del 2017, aunque dentro del orden de magnitud del resultado obtenido en la primera vuelta del 2015 por Mauricio Macri (34,15%). En el mismo período, la preferencia por el kirchnerismo pasa de 19,3% a 23,8%, una variación positiva de 4,5 puntos porcentuales que si bien no es una suba estadísticamente significativa se da sobre todo a costa de “una alternativa nueva”, respuesta que cae del 36,3% al 30,2% (+6,1 puntos porcentuales), ya que los indefinidos pasan de 7,7% a 9,7% (+2 pp).

Al interior de los 2 principales polos tampoco se registran vuelcos (ver datos arriba; click para agrandar). Entre quienes tienen preferencias por Cambiemos, la gobernadora de Buenos Aires María Eugenia Vidal pasa de 33% a 38,1% (+ 5,1 puntos porcentuales) y Macri de 59,5% a 57,6% (- 1,9 pp, variación estadísticamente no significativa). Las figuras de Marcos Peña y Horacio Rodríguez Larreta no gravitan como alternativas en el oficialismo, mientras que Macri le saca casi 20 puntos porcentuales a Vidal. Al interior del kirchnerismo, CFK pasa de 71,8% a 70,8% (-1 pp, variación estadísticamente no significativa), en tanto que Axel Kicillof pasa de 16,3% a 16,2% (-0,1, nuevamente una variación estadísticamente no significativa). Agustín Rossi casi duplica su participación, pero dentro de niveles aún bajos (pasa de 3,2% a 6,3%). En cualquier caso, la hegemonía de CFK al interior de su espacio es mayor que la de Macri en Cambiemos. De haber una renovación, requeriría el aval de CFK en carácter de "gran electora", es decir, ungiendo a un candidato para su sucesión.

En tercer término, Synopsis midió a Macri enfrentando a distintos potenciales candidatos de la oposición en escenarios virtuales de ballotage, entre los que se destacan Cristina Kirchner, Sergio Uñac, Juan Urtubey, Sergio Massa y Alberto Rodríguez Saa. Por supuesto, el escenario es prematuro en la medida en que cualquier proyección de una segunda vuelta requiere conocer los resultados de la primera para una mejor aproximación. Aun así, el dato resulta relevante e ilustrativo. En todos los casos, los resultados de Synopsis muestran que se impondría el actual presidente, pero con guarismos bien por debajo del 51,34% obtenido en el ballotage del 2015 y en algunos casos incluso por debajo del 42% logrado por Cambiemos en las legislativas del 2017. Otro dato preocupante para el oficialismo es que se acortan las distancias con la oposición, y otro igual de importante es que la expresidenta Cristina Fernández de Kirchner es quien se ubica más cerca de Macri, lo que la confirma como la principal figura opositora, relegando así a dirigentes alternativos del espacio opositor y pan-justicialista. De hecho, desde marzo pasado (precrisis), CFK sube casi 5 puntos porcentuales (4,9) y acorta la distancia con Macri a apenas 7,2 puntos porcentuales, bien por debajo de los casi 17 de marzo pasado (16,9 pp), no sólo por mejora propia sino también por deterioro del presidente, que cae casi 5 puntos porcentuales (4,8 pp, de 49,4% a 44,6%). Así, una eventual puja entre la ex presidenta y el actual presidente resulta en el escenario más competitivo (ver datos arriba; click para agrandar).

Los demás eventuales competidores medidos por Synopsis también achicaron el margen con Macri, pero siguen siendo menos competitivos que CFK. El segundo en lograr la mayor participación electoral potencial es el gobernador de San Luis Alberto Rodríguez Saá, aliado de la ex presidenta: obtiene 32,7% frente a 42,5% de Macri. Así, logra una diferencia de 9,8 puntos porcentuales pero, a diferencia de CFK, se mantiene estable respecto a su registro de marzo pasado (ver datos arriba; click para agrandar). Sergio Massa achica la diferencia con Macri a 8,4 pp, una variación estadísticamente no significativa con Rodríguez Saá, pero a costa de una penetración algo menor (31,2%) y también menor polarización del escenario (ver datos abajo; click para agrandar). Finalmente, dos gobernadores del PJ, el sanjuanino Sergio Uñac y el salteño Juan Urtubey, registran participaciones menores al 25%, con brechas respecto a Macri entre 13 y 16 puntos porcentuales, lo que los ubica como menos competitivos que aquellas figuras con un perfil opositor más nítido (como CFK y Alberto Rodríguez Saá) y otros dirigentes con mayor volumen electoral, aunque “opo-oficialistas”, como Sergio Massa. En síntesis, los datos de Synopsis muestran que la preocupación por la situación económica, la corrida cambiaria, los tarifazos y el retorno al FMI no sólo afectaron la imagen de la gestión presidencial haciendo que perfore el piso del 30%, sino que también refuerzan a la principal fuerza y dirigente opositora, en un panorama en el cual se achican las distancias entre el oficialismo y las alternativas de cambio en 2019.

Si el malestar socioeconómico llegó para quedarse, entonces irá generando tendencias estructurales en la medida en que se mantengan las condiciones al mediano y largo plazo. Siendo así, de las regularidades estadísticas en imagen y aprobación pasaremos a similares patrones en tendencia electoral. Eso es lo que parece estar sucediendo, a tenor de los últimos datos disponibles. La encuesta del CEOP que venimos citando también incluyó un apartado de opinión electoral. La consultora sondeó la intención de voto por candidatos oficialistas u opositores. De entrada, los que van a apoyar la opción que hoy está en el Gobierno llegan al 31,5%, mientras que los que se inclinan por variantes opositoras reunirían el 47,8% (ver datos arriba; click para agrandar). Los resultados son consistentes con los reportados por Opinaia (31,2% para Macri) y Query (31,7% para Cambiemos), confirmando que el oficialismo se ubica 10 puntos por debajo de su cosecha electoral del 2017 (42%), lo cual ya puede ser considerado una regularidad estadística, al menos mientras las condiciones de contexto no mejoren.

Más datos en la línea de que el malestar socioeconómico reconfirmado por el tema tarifas no resulta neutro: según Haime, el apoyo a la ley que ataba tarifas con salarios (y que el presidente Mauricio Macri vetó) era casi unánime: rozaba el 95% (ver datos arriba; click para agrandar). Por su parte, la consultora Raúl Aragón & Asociados detectó que el 63,4% no le cree a Macri cuando dice que el tarifazo es el único camino posible, contra casi un 24% que sí le cree (ver datos abajo; click para agrandar). Nuevamente, vemos guarismos en los que el apoyo al oficialismo se va replegando sobre el núcleo duro de Cambiemos que acompañó a Macri en las PASO del 2015 (el 23,7% está en el mismo orden de magnitud del 24,5% de votos obtenidos en agosto del 2015). En la misma línea, según la consultora Opinaia, entre el 60 y el 76% no cree que el ajuste de tarifas sea necesario, que el gobierno realice un ajuste gradual para evitar una crisis y que la inflación se esté desacelerando gradualmente.

En la medida en que la agenda pública genera “issues” en los cuales el apoyo al oficialismo se repliega hacia su núcleo duro, es consistente que los indicadores de imagen sigan acusando un impacto desfavorable. Precisamente eso es lo que detectó la más reciente medición de la consultora Synopsis, finalizada el 9 de junio y publicada el 12 del corriente sobre una muestra nacional de 1.408 casos con un error muestral de +- 2,7%. Según ese estudio, la imagen positiva del gobierno nacional pasó de 30,4% en mayo a 29,1% en junio, en tanto que la valoración negativa pasó de 48,1% a 47,9%. Si bien las variaciones son estadísticamente no significativas, es sintomático que en la serie evolutiva sea la primera vez que el oficialismo perfora el umbral del 30% (ver datos abajo; click para agrandar). Ese registro del 29,1% de acompañamiento en imagen se ubica en el orden de magnitud que va el 24,5% obtenido por Macri en las PASO del 2015 al 30,10% alcanzado por los tres precandidatos de la Alianza en la misma instancia (es decir, Macri + Ernesto Sanz/UCR + Elisa Carrió/Coalición Cívica).

El desgaste del oficialismo coincide con el pico de expectativa pesimista respecto al futuro: casi 66% (65,9%) cree que el país está peor en comparación al año pasado, es decir, 2 de cada 3 electores a nivel país. Por contrapartida, hay una leve mejora en la situación actual percibida: la respuesta “mejor” pasa de 19,4% a 23% (confirmándose, de todos modos, dentro de los guarismos del núcleo duro), mientras que la respuesta “peor” pasa de 47,2% a 44,5%, y la “igual” de 27,5% a 25% (ver datos abajo; click para agrandar). Según el mismo estudio, el principal problema que afecta al país es la inflación (35,2%); casi un 20% mencionó la corrupción, casi un 16% el desempleo, un 11,4% la inseguridad, casi un 8% la educación, 2,3% el narcotráfico y 1,2% la salud. Casi un 7% apuntó otros problemas. Esto confirma lo que venimos aseverando desde hace meses: la agenda de la opinión pública la protagoniza el malestar socioeconómico (51% de las preocupaciones son de ese orden) y ese malestar está construyendo un plexo de tendencias en el cual el apoyo perceptual y la opinión electoral favorable al oficialismo van retrocediendo desde el 42% obtenido en octubre de 2017 a niveles en torno al 30%, abriendo así una perspectiva muy diferente a la euforia poselectoral del año pasado. En la próxima entrada veremos cómo eso se refleja en el apartado electoral del estudio de Synopsis.

Un sondeo reciente de D'Alessio IROL–Berensztein realizado online en todo el país sobre una muestra de 1.410 casos arrojó que sigue la caída de la imagen de la gestión del gobierno, coincidiendo así con los estudios que venimos citando. En este caso, la negativa pasó de 53% a 56% puntos y la positiva de 44% a 40%; se trata de variaciones estadísticamente no significativas entre mediciones, pero que en el acumulado de una serie longitudinal a mediano y largo plazo ponen de manifiesto el desgaste. En cuanto a la imagen de Macri, la positiva también apenas cede (de 47% a 45%) y la negativa se mantiene en 48%. En la misma línea, el estudio realizado por el Centro de Estudios de Opinión Pública (CEOP, la consultora que lidera Roberto Bacman) sobre una muestra de 1.200 casos en todo el país relevados de manera telefónica detectó que el oficialismo sigue buscando su piso (ver datos arriba; click para agrandar).

“Las opiniones sobre Mauricio Macri perforaron un nuevo piso en este estudio. Está en su peor nivel desde que asumió. Apenas un 32,8% por ciento aprueba la gestión del Gobierno. Pero lo más preocupante para el oficialismo reside en el factor negativo: más de seis de cada 10 argentinos tiene imagen negativa o desaprueba lo gestionado por el actual Presidente. La crisis desatada por la corrida cambiaria, las altas tasas de inflación, el costo de las tarifas y un país recesivo, impactan directamente en la figura y el rol del Presidente y decanta en un importante capital político perdido, que lo posiciona en un nivel difícil de remontar. Hay que pensar que Macri perdió 23 puntos de imagen positiva en relación con diciembre de 2015. Además, y tal como se observó en la encuesta de mayo pasado, la tendencia negativa en el segmento de los independientes se profundizó y de este modo queda más firme la reversión en el clima de época y las opiniones estructurales (…) esa reversión es lo que compromete la ventaja comparativa que por más de dos años logró Cambiemos en este segmento, tan importante desde el punto de vista electoral. Una importantísima proporción de los que no se consideran opositores pero tampoco de Cambiemos, los que estaban bastante en el medio, ahora opinan mal o muy mal del Presidente”, apuntó el consultor Roberto Bacman. Así, con una imagen positiva de gestión de casi 33% y una negativa del doble (casi 67%), el presidente llega a un diferencial negativo récord de 34 puntos porcentuales, que pone en evidencia tanto la magnitud del desgaste como su continuidad a lo largo de todo el primer semestre de este año.

Asimismo, el estudio ratifica que las expectativas futuras (variable que le permitió al gobierno remontar crisis de imagen y aprobación anteriores) siguen por el piso. Casi 7 de cada 10 argentinos (68%) poseen pocas o nulas expectativas de mejoras de la economía para los próximos meses. Casi el 75% también dice que la situación económica es negativa (ver datos arriba; click para agrandar); el 66% afirma que el plan económico es negativo o muy negativo; el 69% sostiene que los aumentos en los servicios son excesivos; casi el 65% no le cree al gobierno que el esquema de aumento de tarifas era el únic posible (ver datos abajo; click para agrandar); el 60% considera que la oposición estuvo bien en el Congreso con la aprobación de la ley que limita los aumentos de tarifas. En conjunto, todos estos datos confirman que el malestar socioeconómico parece haber llegado para quedarse, y cimentan la hipótesis de que este mix está generando tendencias estructurales, al mantenerse las condiciones al mediano y largo plazo. Vale decir, el gobierno debería al menos lograr bolsones de bienestar para aminorar el malestar dominante y pensar en una mejora de indicadores sostenible de cara al 2019 electoral.

A ese mix desfavorable se agrega el acuerdo con el FMI, que también suma al pesimismo. La encuesta del CEOP se empezó a hacer antes de que el ministro de Hacienda Nicolás Dujovne y el ex presidente del Banco Central Federico Sturzenegger concretaran el anuncio en conferencia de prensa, el jueves 7 de junio (pocos días después, Sturzenegger saldría del gabinete, por la continuidad de la corrida cambiaria). En ese marco, el 74% de los electores argentinos consideró que un eventual acuerdo era perjudicial para el país, frente a sólo un 20,7% que lo vio beneficioso (ver datos abajo; click para agrandar). Ese guarismo está en el piso del orden de magnitud de los votos que acompañaron a Macri en las PASO del 2015 (24,5%), lo que suma a la hipótesis de que la política económica del gobierno en materia de acompañamiento perceptivo va cerrándose cada vez más sobre el núcleo duro de Cambiemos. De hecho, una de las aperturas del informe de CEOP caracteriza tres segmentos bien distintos dentro de los votantes permeables al oficialismo: el núcleo duro es denominado “los fieles”, que oscilan en torno al 25% del voto total (y lo que puede ser considerado el piso electoral de Cambiemos, al menos hasta nueva orden). Por otro lado, una proporción importante de votantes del oficialismo (casi un tercio) también considera perjudicial el acuerdo con el FMI. También resulta crítico para el oficialismo que una gran mayoría de los independientes ve el acuerdo de manera desfavorable: 76,4% de los que no se consideran ni oficialistas ni opositores dijeron que un pacto con el FMI les parecería malo y perjudicial para la Argentina.

El 22 de octubre del 2017, Cambiemos alcanzaba el 42% de los votos a nivel país en los comicios de medio término. Ocho meses, después, enfrenta el 25 de junio el tercer paro general desde que llegó al poder. La transición del estado de opinión pública desde aquel aval hasta el plexo de crisis que subyace a la medida de fuerza de esta semana reconoce un punto de inflexión en el diciembre poselectoral del 2017 atravesado por la reforma de la movilidad previsional, como venimos planteando en este blog en coincidencia con otros analistas. Para seguir tratando de entender lo que sucede, agreguemos nuevas investigaciones a las que venimos citando. Según un reciente estudio de Taquion y Trespuntozero realizado entre fines de mayo y principios de junio sobre una muestra de 1.000 casos en Capital y GBA, con margen de error de +/- 3,1%, la calificación negativa del gobierno suma 68% y la positiva apenas 31%, guarismo que está en el orden de magnitud de los votos obtenidos por Cambiemos en las primarias abiertas, simultáneas y obligatorias (PASO) del 2015. No sorprende el dato de que entre los votantes de Daniel Scioli en el 2015 casi el 95% califique negativamente a la gestión de gobierno de Mauricio Macri; sí resulta revelador que entre los electores de Macri ya casi un 41% lo evalúe de manera desfavorable y que casi el 71% haga lo mismo entre los votantes de Massa, lo cual confirma que el apoyo a Cambiemos viene replegándose cada vez más hacia su núcleo duro (ver datos arriba; click para agrandar). Asimismo, la primera minoría de opiniones es la negativa más intensa, con casi 46%.

Otro estudio para analizar fue realizado por la consultora Query a principios de junio, a partir de una muestra de 1.215 casos sobre mayores de 18 años en todo el país. De acuerdo con esa medición, la imagen negativa de Mauricio Macri subió hasta un 54% mientras que la positiva bajó al 36%. Eso implica una brecha desfavorable del 18%, muy por encima de lo que esta consultora había detectado en encuestas anteriores (ver datos arriba, click para agrandar; el hecho de que la brecha reportada en el gráfico por la consultora sea de 17% probablemente obedece a decimales no expresados, pero de todos modos no es significativa estadísticamente). Esa caída de la imagen del presidente se dio luego de la corrida cambiaria de mayo que devaluó al peso en un 20%. Según el director de la consultora Query, Gustavo Marangoni, “uno puede afirmar que hay un piso fuerte del gobierno después de los sucesos de mayo, el mes de la devaluación; la discusión de tarifas, el veto, y ese piso se mantiene bastante resistente a las idas y vueltas de la economía y de la propia gestión de gobierno". Asimismo, la gestión de Mauricio Macri alcanzaba una percepción negativa neta de un 24%, resultante de que un 58% rechazaba el modo de llevar adelante la administración de Cambiemos a nivel nacional, contra un 34% que aprobaba el modelo de gestión. En cuanto a la situación económica personal, el estudio de Query detectó que un 59% está peor que el año pasado, muy por encima de 8% que considera que su economía mejoró en los últimos 12 meses; un 32% la ve igual. Sobre la perspectiva a futuro, un 45% consideró que la economía personal estará peor que este año, mientras un 23% tiene una visión contrapuesta y cree que su economía estará mejor; un 20% espera que siga igual (ver datos abajo; click para agrandar). Por otra parte, consultados acerca de la afirmación de Macri en la que aseguró que “con el acuerdo con el Fondo Monetario Internacional va a potenciar el futuro de los argentinos”, 52,0% respondió que no comparte esa afirmación, 23,8% está de acuerdo, y 20,2% no tiene opinión formada, lo que indica que reina el escepticismo con respecto al auxilio del FMI, lo cual sugiere que, lejos de capitalizar ese "issue", en el mejor de los casos el oficialismo no verá un impacto mensurable a favor.

Como era previsible, ese malestar socioeconómico confirmado por diversas variables perceptivas tenía una traducción en términos de opinión electoral. Según la medición, un 43% de los encuestados optaría por algunas de las opciones de la oposición si las elecciones fuesen hoy. Por otro lado, quienes apoyarían el actual gobierno lo harían en un 31,7%, manteniendo un 25,4% de indecisos. A lo largo del año, las mediciones de la consultora registraron que las posibilidades que la sociedad opte por una de las opciones que propone la oposición vienen creciendo, mientras que el oficialismo tuvo una merma negativa de poco más de un punto, una variación estadísticamente no significativa en lo que va del año, pero que se ubica claramente 10 puntos por debajo de la cosecha electoral del 2017 (ver datos abajo; click para agrandar). El casi 32% que detectó Query coincide casi exactamente con el 31,2% de opinión electoral que se inclinaba por Macri en la medición de Opinaia que citamos en un post reciente (y en la que CFK alcanzaba 26,3%). Es decir, ambas encuestas convergen en que la opinión electoral favorable al oficialismo está unos 10 puntos porcentuales por debajo del resultado obtenido por Cambiemos en 2017, lo cual pone de manifiesto el desgaste del gobierno. El leve pero perceptible incremento del apoyo a la oposición que arroja la encuesta de Query en lo que va del año (38% a 43%) proviene desde los segmentos que en febrero y abril parecían como "indecisos", un grupo que se va diluyendo aunque todavía se mantiene en un cuarto del total. “El oficialismo tiene su mejor performance en el grupo etario de 50 años o más. Desde los 50 años hacia abajo es donde su rendimiento decrece", apuntó Marangoni.

Ese es un dato clave en el que vale la pena detenerse, pues el segmento etario de más de 50 años (y, por añadidura, el de más de 60) viene siendo favorable al oficialismo desde los turnos electorales del 2015 y el año pasado repitió ese patrón de comportamiento. Incluso en la estratégica provincia de Buenos Aires, el triunfo de Cambiemos sobre CFK en las legislativas de octubre del 2017 se cimentó fuertemente en el acompañamiento de ese segmento etario. Esto ha sido y será materia de análisis (ciertamente, volveremos sobre ello en este blog). Ahora, resulta pertinente citar una hipótesis explicativa al respecto aportada por el periodista Sebastián Lacunza: “La pendiente política y financiera para el gobierno empezó en diciembre, con el recorte a jubilados. Pero los mayores de 60 siguen siendo los que mejor valoran a Macri. Hasta el doble de aprobación que los menores de 30. Nada es monocausal, pero arriesgo una causa. El segmento +60 es el más apegado a consumos periodísticos tradicionales. Radio AM, diarios, tele abierta. Espacios muy valorados por el macrismo a la hora de tejer nexos. La tele monodireccional del domingo a la noche pesa. Los espacios sub 30 circulan por soportes, contenidos y espacios físicos (calle, música, universidad, trabajo, fútbol) más variados, intrínsecamente menos uniformes”. En esta hipótesis, el sesgo editorial pro-Cambiemos del consumo de medios del segmento se ofrece como explicación de la inclinación electoral de los mayores. Volveremos sobre este tema en futuros posteos.

Como planteamos oportunamente, el "broteverdismo" que se insinuó en algún momento del 2017 fue reemplazado por una sensación generalizada de malestar socioeconómico. En ese marco, si el pesimismo económico se profundiza, en algún momento el escepticismo político que se observa hoy se alineará con aquel y se transformará en pesimismo político. Eso implicaría una pérdida terminal de desconfianza en el actual gobierno y una caída irremontable de las expectativas, lo cual potencialmente puede abrir tres escenarios: 1) que se refuerce como alternativa política a Cambiemos el espacio opositor más nítido (kirchnerismo/Unidad Ciudadana y aliados) 2) un escenario de desconfianza generalizada y crisis sistémica, del tipo “que se vayan todos” 3) la aparición de una figura “tapada”, por fuera de las candidaturas en análisis; esto es, un outsider capaz de capitalizar (en dosis variables) el desgaste de Cambiemos y el techo del kirchnerismo. En el post anterior vimos algunos datos que alimentan la hipótesis de una mejora en la imagen y perfil electoral de CFK, a partir de estudios de Rouvier y Asociados, Synopsis y Opinaia de alcance nacional. Otro estudio que arroja tendencias consistentes con esa posibilidad fue realizado en la provincia de Buenos Aires por la consultora Circuitos, sobre una muestra de 909 casos relevados de manera telefónica entre el 21 y el 24 de mayo pasados. La consultora dirigida por Pablo Roma detectó un fuerte deterioro de la imagen presidencial: su gestión tiene sólo 10% de imagen muy buena y 20% buena, y superan el umbral del 50% quienes la califican como mala y muy mala. El correlato electoral de ese desgaste es que, en las preferencias políticas, el 31,4% elige a Cambiemos y el 28,8% a Cristina Fernández (ver datos arriba; click para agrandar). El peronismo “dialoguista”, con Sergio Massa, Miguel Pichetto y Juan Manuel Urtubey como referentes, ronda apenas el 10% de identificación (un 20% no se decanta por ninguno). Esto confirma que en PBA se recrea la dinámica de polarización, con Cambiemos y el kirchnerismo en empate técnico y las alternativas “opo-oficialistas muy relegadas de la disputa mayor.

Con todo, aún no puede decirse que el pesimismo económico haya terminado de decantar en pesimismo político; la tormenta aún está en formación, y hay que seguir nutriendo el diagnóstico y las hipótesis con datos. Veamos: un estudio de la consultora Ipsos realizado en mayo sobre una muestra nacional de 1.000 casos arrojó que a nivel país las tarifas de los servicios públicos son percibidas como caras, si bien con matices entre ellos (ver datos arriba; click para agrandar). Asimismo, el 36% de los electores argentinos se mostró muy preocupado por el precio del dólar; un 33%, bastante preocupado, un 23% poco preocupado y apenas un 9% dijo que no le preocupaba el tema. Los mayores niveles de preocupación se dan entre quienes evalúan mal la economía (ver datos abajo; click para agrandar). Así, casi 7 de cada 10 argentinos (69%) dicen que el tema cambiario les preocupa mucho o bastante, lo cual confirma el alto nivel de afectación de este issue en la opinión pública y su efecto de construcción de tendencias, que a mediano y largo plazo puede ser definitorio en las actitudes electorales de cara al 2019.

Casi esa misma proporción de 69% (68,9%), según el estudio de Rouvier & Asociados que venimos citando, dijo creer en mayo que la inflación de junio no va a disminuir, contra apenas un 16,2% que sí (casi un 15% dijo no saber o no opinó; ver datos abajo, click para agrandar). Las tendencias de abril a mayo muestran un goteo desde las respuestas optimistas hacia las pesimistas, con variaciones que pueden no ser significativas entre mediciones pero que acumuladas a lo largo de una serie evolutiva más amplia muestran con claridad el desgaste. En ambos casos, los datos desfavorables están muy por encima del 50%, lo cual confirma que el malestar trasciende la grieta antiK/Cambiemos vs kirchnerismo.

En la misma línea, una encuesta nacional realizada por la consultora Reale-Dalla Torre señaló que la desaprobación a la administración de Macri alcanzó en mayo al 62% (contra una aprobación de casi el 37%); en términos de segmentación actitudinal, el estudio identificó "adherentes duros" (un 14,4% que aprueba "mucho" las medidas tomadas hasta ahora) y un 22,5% de "adherentes blandos" que aprueban "algo" la gestión macrista. Por contraste, un 44,4% de los consultados, "desaprueba mucho" la administración oficialista, conformando la oposición dura, mientras que un 18,7% desaprueba "algo" a la gestión nacional, constituyendo la oposición blanda (ver datos abajo; click para agrandar). La encuesta se realizó entre el 15 y el 19 de mayo a nivel nacional y alcanzó a 1.181 personas.

Según el mismo estudio, los disconformes con la situación económica llegan al 76% y, cuando se pregunta por las expectativas económicas, el 62% las percibe como negativas. Al mismo tiempo, el 61% no estaba conforme con su situación económica personal. Otro de los datos clave que arrojó: dentro del espacio pan-justicialista, la actual senadora y líder de Unidad Ciudadana Cristina Fernández aventaja a sus competidores, ya que alcanza cosecha casi un cuarto de la confianza de los electores, con un 24,8%. La sigue otro bonaerense, Sergio Massa, con un 13,4% de confianza, mientras que Florencio Randazzo logró un 8,4%. En cuanto a gobernadores del PJ, Juan Manuel Urtubey (Salta) tuvo un 8,8% de aceptación, Juan Schiaretti (Córdoba) 2,4% de confianza y el sanjuanino Sergio Uñac 1,6%; por su parte, el senador Miguel Pichetto alcanzó 1,3%. Con todo, un 39% no se inclinó por ninguno de ellos (ver datos abajo; click para agrandar). Así, estos hallazgos favorecen la tesis de que el desgaste del oficialismo beneficia a la opositora más nítida, CFK, lo cual sugiere que el escenario podría perfilarse hacia la primera alternativa planteada al inicio.

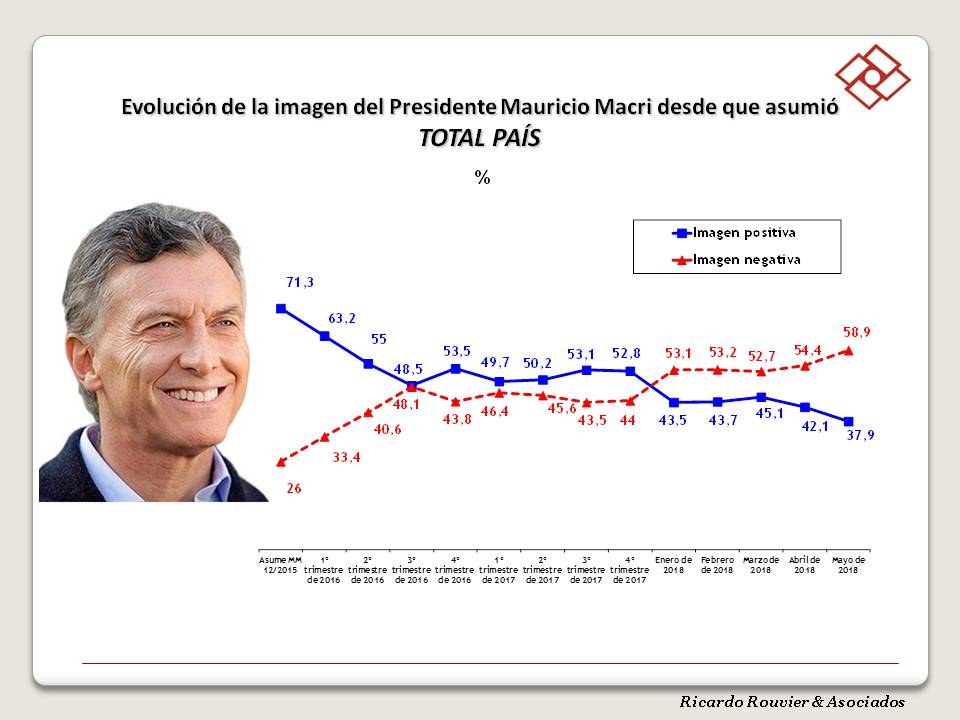

Otro de los datos clave del estudio nacional de Rouvier que citamos en el post anterior es que confirmó la paridad entre Macri y CFK en términos de imagen (ver datos arriba y abajo; click para agrandar) y el efecto contagio a la imagen de la gobernadora de Buenos Aires, María Eugenia Vidal, que ya se venía viendo en estudios anteriores. “El impacto de la crisis en la relación Gobierno /Sociedad se focalizó en el Presidente, pero no pudo evitar en esta oportunidad que hubiera daños colaterales como el que sufre la imagen de la Gobernadora de Buenos Aires, María Eugenia Vidal. Aunque sigue teniendo la mejor imagen, la tendencia de Vidal cambió de dirección, creciendo la calificación negativa en detrimento de la positiva. Esta caída es más leve que la del Jefe de Estado”, apuntaba el informe. La imagen positiva de Macri bajaba a casi el 38%, mientras que la negativa superaba el 58%. En diciembre de 2015, cuando asumió, Macri tenía 71% de positiva, lo que implicaba una merma de casi la mitad. Por contrapartida al desgaste de la marca Cambiemos y sus referentes, CFK alcanzaba una imagen positiva del 42,8%, mientras seguía bajando en negativa. “Como veníamos observando en la medición del mes anterior, la imagen de la expresidenta Cristina Fernández de Kirchner tuvo una leve recuperación. Durante este último mes siguió creciendo, disminuyendo la distancia entre su calificación negativa (55%) y la positiva (42,8%)”, según el informe. En esa línea, Ricardo Rouvier, director de la consultora, destacaba que el sondeo realizado en el mes que fue cruzado por una fuerte turbulencia financiera “continuó más aceleradamente la tendencia negativa en la imagen del Presidente Macri y de la gestión del gobierno”.

Ese mismo mes, la consultora Synopsis detectó que “la evaluación del desempeño del Gobierno de Mauricio Macri registra en mayo una suba de casi 5 porcentuales en su valoración negativa y una caída de casi 4 puntos porcentuales en su valoración positiva, lo que ubica la valoración de su desempeño con un diferencial negativo de -17,7%, el más alto de todo el ciclo”. Synopsis realizó esa encuesta entre el 11 y 12 de mayo pasado, sobre una muestra nacional de 1.362 casos. Al igual que Rouvier, el estudio daba cuenta de una mejoría en la imagen de CFK: la imagen positiva de la ex presidenta subió 7 puntos respecto a noviembre de 2017, el mes posterior a su derrota en la provincia de Buenos Aires, si bien la calificación negativa seguía siendo muy superior: 58% contra 32,1%. Al mismo tiempo, un estudio de Opinaia (medición online de 2.018 casos en todo el país, con un margen de error de +-2%) confirmaba la vitalidad electoral de Cristina Fernández, ubicándola segunda, con 26,3% de intención de voto, apenas por debajo de Macri (31,2%) y delante de Sergio Massa (11,6%), Juan Manuel Urtubey (7,2%) y Nicolás del Caño (5,6%). Si tenemos en cuenta que Unidad Ciudadana y sus aliados alcanzaron 24,5% de los votos a nivel país en 2017, la vigencia de CFK se confirma, así como su nítida ventaja frente a opciones opo-oficialistas como Massa y Urtubey (ver datos abajo; click para agrandar). Al contrario, Macri se ubicaba más de 10 puntos debajo de la cosecha electoral de Cambiemos en 2017 (alrededor del 42%).

Ese mismo estudio marcaba que las expectativas sobre la economía y la imagen de la gestión presidencial aún no encontraban un piso. El 61% decía creer que la situación "empeoró respecto a un año atrás", contra apenas un 18% que veía una mejora y 21% que la percibía igual, con ambas dimensiones cayendo a favor de la más pesimista (ver datos abajo; click para agrandar) A futuro, el 41% decía creer que la situación "empeorará".

En tanto, el 55% calificaba como "negativa" la situación económica actual, contra apenas un 15% que la calificaba positivamente y un 31% que la evaluaba de manera regular (nuevamente, con ambas dimensiones cayendo a favor de la más pesimista; ver datos abajo, click para agrandar). Las expectativas, motor de la gestión Cambiemos hasta la elección de medio término del 2017, seguían en caída libre, al tiempo que la disconformidad con la inflación y el poder adquisitivo empezaban a subir dentro de los votantes de Cambiemos. Respecto a la imagen de gestión, la caída para Macri era muy pronunciada. En noviembre de 2017, la mirada era 52% positiva y 48% negativa. Ya en diciembre, el mes de la polémica reforma previsional, la negativa superó a la positiva. En mayo pasado, la brecha llegó al récord de 32 puntos (66%, 34%). Otro tanto sucedía con la imagen presidencial: Macri pasó de ser de los pocos que tenía diferencial positivo (más imagen a favor que en contra) a integrar el amplio listado de las figuras con saldo rojo (59% de imagen negativa contra 41% de positiva, igual que Elisa Carrió).

A su turno, según un estudio de Poliarquía realizado en mayo, a título individual la preferencia electoral beneficiaba a CFK, con un 24%, mientras que Cambiemos aún se ubicaba primera como marca política, con un 36%. Por detrás de la ex mandataria seguían María Vidal, Macri y Massa, con la novedad de que la gobernadora de la provincia de Buenos Aires aventajaba al presidente dentro del oficialismo (ver datos abajo; click para agrandar). Luego aparecían Juan Manuel Urtubey y Florencio Randazzo, ambos con 3 y 4 puntos porcentuales, por debajo de los indecisos (un 10%) y quienes no se inclinaban ni por Cambiemos, ni por el kirchnerismo ni por PJ no K, con un 7%. Nuevamente, Poliarquía mostraba el desgaste de Macri y la vitalidad de CFK. En cuanto al plano económico, según Poliarquía, la evaluación positiva sobre la situación actual nacional caía de un 18% a un 11%, mientras que en lo personal pasaba de 36% a 19% (niveles similares al 2009). Según el 41% de los argentinos, en un año la situación económica empeorará, mientras que un 36% piensa que irá mejor."En este contexto, la imagen personal de los principales dirigentes de Cambiemos sufrió un deterioro significativo. Mauricio Macri perdió 9 puntos y alcanzó el punto más bajo de consideración popular desde mayo de 2013. También descendió la imagen positiva de María Eugenia Vidal (- 6 puntos), Horacio Rodríguez Larreta (- 6 puntos) y Elisa Carrió (- 21 puntos desde noviembre pasado)", apuntaba el informe, confirmando el efecto contagio a todos los dirigentes de Cambiemos.

El pasado 16 de mayo, el presidente Mauricio Macri anunciaba el fin de la crisis cambiaria, con un dólar a $ 24,80. Poco más de un mes después, con una pérdida de reservas de 15 mil millones de dólares, la salida de Federico Sturzenegger del BCRA, el dólar por arriba de $ 28 y buscando todavía su techo, Macri sigue buscando su piso en las encuestas y cambiando ministros. El impacto de la crisis cambiaria en Cambiemos es evidente y agrega desgaste al que ya venía provocando el issue FMI: según un estudio nacional de la consultora D´Alessio IROL/Berensztein, para el 65% de los electores argentinos la corrida afecta la imagen del gobierno en gran medida; para el 29% la afecta en alguna medida, y sólo para el 5% no hay afectación (un 1% ns/nc). En tanto, un estudio realizado en provincia de Buenos Aires en mayo por la consultora Analogías detectó que casi el 58% (56,7%) de los bonaerenses no creía que el gobierno lograría parar la corrida, contra casi un 26% (25,8%) que sí (un 17,5% respondía no sabe).

Así, el desgaste de la corrida cambiaria se acumula con el generado por el tema FMI. Según un estudio realizado por la consultora Taquion/3puntozero en mayo, para casi un 48% de los electores argentinos el anuncio del pedido de ayuda al Fondo hizo empeorar su imagen del gobierno, contra apenas un 13,2% de mejora; en el restante 39% no hubo cambios (ver datos arriba; click para agrandar). Ante la duda si la crisis económica puede impactar o no en la vida cotidiana, sólo un 4,3% cree que no le impactará en su economía familiar: un 83,4 % cree que la crisis le afectará mucho o algo, con un 62,2% inclinándose por la posición más intensa. Además, un 8,8% cree que la crisis lo afectará poco. El estudio de la consultora se realizó entre el 8 y 10 de mayo, mientras los alcances del acuerdo con el organismo internacional aún no se divulgaban. En esa semana, el ministro de Hacienda, Nicolás Dujovne, aseguró que "el Fondo Monetario Internacional no es el mismo que hace 20 años", afirmación que tampoco tuvo una gran aceptación: más de la mitad (51,1%) estuvo en desacuerdo con Dujovne, que logró sólo un 23,4% de acuerdo (ver datos abajo; click para agrandar).

Otro dato clave: ese estudio también confirmaba el agotamiento del discurso de la “pesada herencia. Ante la consulta por la responsabilidad de la crisis económica, un 53,4% dijo creer que la culpa es del gobierno nacional, mientras que sólo un 12,4% le achaca la responsabilidad a la oposición y apenas un 9,8% culpa a la "herencia recibida". Además, un 15% que cree que la responsabilidad es de "otros" y un 9% "no sabe de quién es la culpa (ver datos abajo; click para agrandar).

Profundizando en esa línea interpretativa, el estudio de la consultora Marketing y Estadística que citamos en el posteo anterior registró que el 51,2% de los argentinos cree que estaba mejor económicamente con la gestión de CFK, contra un 26% que se siente mejor con la gestión actual: es decir, casi el doble se inclinó por el gobierno que terminó en diciembre de 2015 (ver datos abajo; click para agrandar). Lo más destacado es que dentro de los electores cercanos a Cambiemos, casi un cuarto (24,3%) se inclinó por la gestión CFK antes que por la de Macri.

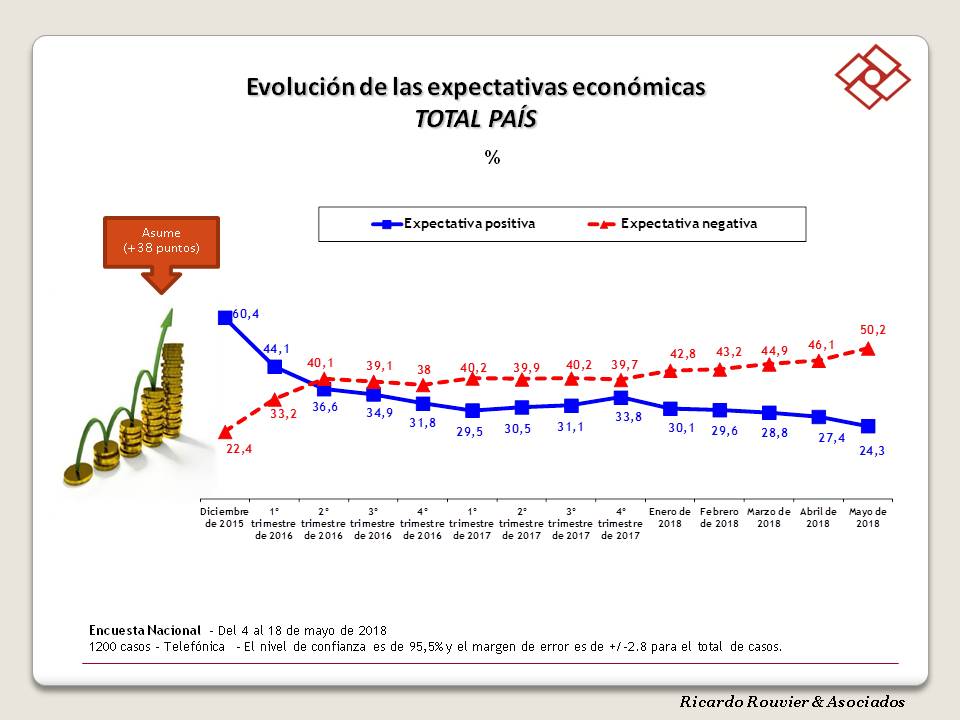

En ese marco, la consultora Ricardo Rouvier y Asociados detectó en mayo que la gestión del gobierno nacional superó el 60% de imagen negativa, con una positiva de casi 34% (ver datos abajo; click para agrandar). Eso implicaba el piso de valoración favorable y el techo de desfavorable en la serie evolutiva. Al mismo tiempo, las expectativas económicas negativas duplicaban a las positivas: 50,2% a 24,3% (ver datos al final; click para agrandar).

En síntesis, todos los datos de mediciones de opinión pública convergen en ratificar el desgaste del “mayo negro” en el oficialismo. Como veremos en los próximos posteos, los estudios realizados desde entonces no detectaron que ese desgaste remitiera.

Conforme la corrida cambiaria iniciada en mayo se agudiza y toma en junio dimensiones de crisis cambiaria, se profundiza el malestar socioeconómico que erosiona la marca Cambiemos, desgastando los índices de imagen y aprobación del gobierno nacional. Al mismo tiempo, el debate del tarifazo genera fisuras en la alianza oficialista y hace que el espacio-panjusticialista recupere tonicidad opositora. Respecto al issue dólar, recientemente escribió Eduardo Van der Kooy escribió: “La corrida del dólar ha comenzado a reconfigurar toda la escena política del Gobierno y de la oposición. Ni Mauricio Macri ni Cambiemos imaginaron que apenas seis meses después del nítido triunfo electoral en las legislativas estarían como están ahora. Con un horizonte cargado de incertidumbre (…) El alza del precio del dólar tendrá, guste o no, impacto en la inflación. La meta oficial del 15% actualizada en diciembre se evapora. Los expertos tienen ya un vaticinio homogéneo: 2018 cerrará con un índice inflacionario del 23% en el mejor de los casos. Incluso podría repetirse el 25% del año pasado. En ese campo la sociedad no podrá esperar entonces buenas noticias (…) Sin una inflación en descenso y con un crecimiento aplastado, al Gobierno se le plantea un interrogante político de fuste. ¿Con qué regenerar la expectativa popular? ¿Cómo improvisar una agenda pública nueva? No hay todavía respuestas a la vista (…) Cambiemos supo menear también la cuestión de la transparencia y la reforma institucional. El primer tema funcionó con las investigaciones de la corrupción kirchnerista. Que otra vez, acorde con los vaivenes políticos, parece haber perdido ritmo. Pero ocurrió además que el Gobierno, en ese mismo aspecto, se exhibe flojo de papeles. Hay por lo menos seis ministros que tuvieron que dar explicaciones sobre cuestiones patrimoniales o conductas público-privadas (…) El Gobierno, en este trajín, viene desnudando otra debilidad. Cambiemos no alcanza a funcionar como una alianza de gobierno. Las decisiones, acertadas y erróneas, corren siempre por cuenta del macrismo con el centro de gravedad en la figura del Presidente. Todo este tiempo de crisis lo vino demostrando. Elisa Carrió y el radicalismo plantearon objeciones al ajuste tarifario promovido…”.

Así, mientras el dólar aún busca un techo (la semana que viene amagó tocar los $ 29), el presidente sigue perforando guarismos de valoración en las encuestas, sin encontrar todavía un piso a partir del cual amesetarse o rebotar. Veamos datos de encuestas recientes, realizadas entre mayo y junio: según un informe de la consultora Marketing & Estadística, el presidente Macri alcanzó una imagen negativa de casi 48% (con un diferencial negativo de -15,3%), mientras que su gestión rozó el 50% de valoración negativa, con un diferencial desfavorable de casi 23 puntos porcentuales (ver datos arriba; click para agrandar). Según el CEOP, el resultado es aún más desfavorable: casi 63% de negativa, con apenas 38% de positiva. Al mismo tiempo, el acercamiento al FMI registra casi un 77% de negatividad y casi 21% de acompañamiento, guarismo que está en el orden de magnitud del 24,5% de los votos obtenidos por Macri en la primera vuelta del 2015; es decir, el apoyo a este issue queda acotado al núcleo duro de Cambiemos (ver datos al inicio del post; click para agrandar). Se trata del piso de opinión positiva y el pico de opinión negativa desde diciembre de 2015, comienzo del gobierno de Cambiemos. El director de la consultora, Roberto Bacman, destacó que más de la mitad de los que se consideran independientes (no se definen como oficialistas u opositores) ahora opinan mal de Macri, cuando hace unos pocos meses la mayoría de esos independientes opinaban bien o muy bien: el giro en la franja del medio puede ser definitorio si se mantiene de cara al 2019 electoral.

"La corrida cambiaria de los últimos días desató la crisis más importante desde diciembre de 2015. El impacto que esta crisis produjo en el imaginario colectivo no es una cuestión sencilla que puede analizarse desde la presencia de un solo factor, tal si fuese un simple mecanismo de causa y efecto. Es mucho más complejo. El verano pasado no solo evidenció el rigor climático, los ánimos también se caldearon por las tarifas y la reducción a los jubilados, el clima social se enrareció y los indicadores de popularidad y aprobación comenzaron a descender. La tormenta comenzó a formarse", analizó Bacman. A eso se agregó el impacto del tema FMI: “cerca de 8 de cada 10 argentinos consideran que la decisión del gobierno de recurrir al FMI para obtener un nuevo crédito stand-by es abiertamente negativa para el país. Un dato cuantitativo de tal magnitud nos podría eximir de cualquier comentario. Pero otras cuestiones asociadas agravan la percepción popular de este nuevo acercamiento con el Fondo. En primer lugar se debe tener en cuenta que la memoria colectiva se nutre de malos recuerdos de tiempos indeseados. Los tiempos de la hiperinflación y el fin del gobierno radical de Raúl Alfonsín y el abrupto final de la convertibilidad se asocian con la presencia del temido FMI. Y aquello que el gobierno trató de instalar como una tabla de salvación, hasta el momento es percibido como un salvavidas de plomo. Vale la pena observar con detenimiento lo que hay detrás de este rechazo: es casi masivo entre opositores e independientes, e incluye a tres de cada diez oficialistas". Para peor, este cóctel de pesimismo vuelve a perforar el piso en el que se habían ubicado las ya declinantes expectativas de los electores argentinos (ver datos abajo; click para agrandar): más del 60% tiene expectativas negativas tanto sobre la situación del país como respecto a la situación personal, mientras que las positivas oscilan entre casi el 31% y el 34%, guarismo que está en el orden de magnitud de los votos obtenidos por Cambiemos en la primera vuelta presidencial del 2015 (34,15%).

Por su parte, la consultora Synopsis registró un crecimiento de la desconfianza en la capacidad de gestión del gobierno. Un 60% de los electores a nivel país no tiene ninguna confianza en que pueda manejar la crisis en curso; dentro de ese grupo, un 32,2 % afirma haber dejado de confiar. La confianza aparece acotada a casi el 38%, guarismo que está en el orden de magnitud de los votos obtenidos por Cambiemos en la primera vuelta del 2015 (34,15%). Respecto a la decisión de pedir financiamiento en el FMI, más de la mitad (55,2%) se mostró en desacuerdo, mientras que el acuerdo alcanza al 31,4%, una proporción que está en el orden de magnitud de los votos obtenidos por Cambiemos en las primarias del 2015 (30,12%; ver datos abajo, click para agrandar). En conjunto, las tendencias sugieren que Cambiemos se está replegando hacia su núcleo duro y enajenando el apoyo de los segmentos de electores independientes que resultaron cruciales para sus victorias en el ballotage del 2015 y las legislativas de medio término del 2017.

En una serie de posteos dedicados al debate de la despenalización del aborto en marzo pasado planteábamos las siguientes claves interpretativas en torno al tema: 1) Cambiemos no puede beneficiarse de una estrategia del tipo “divide et impera” respecto a la oposición. La media sanción en Diputados del día de hoy confirmó lo que aseveramos en su momento (si bien resta ver qué pasará en el Senado). Veamos el repaso de la votación que hizo hoy el periodista Mariano D`Arrigo: “El FPV fue el bloque que más votos aportó para la legalización, con una diferencia sólida a favor de acompañar el proyecto: 54 contra 10. En otros planetas de la galaxia peronista la ecuación se invierte. En el bloque justicialista se contaron 9 a favor de la legalización y 16 en contra. En el Frente Renovador, 8 por la afirmativa y 10 por la negativa. La coalición oficialista exhibió a cielo abierto sus diferencias. En el PRO se visibilizaron sus dos almas: la cosmopolita y liberal, y la católica y conservadora. El rechazo se impuso 39 a 17. En la Coalición Cívica la oposición fue aún más contundente: 9 legisladores votaron en contra y sólo 1 a favor. El bloque oficialista que salió mejor parado fue el de la vieja UCR, que aportó 24 votos para la aprobación, mientras que 16 se manifestaron en contra” (ver datos arriba; click para agrandar). Así, en resultados netos, el mayor apoyo a la despenalización del aborto lo aportó el FPV (ver datos abajo; click para agrandar).

Esa síntesis ratifica lo que señalamos oportunamente: Cambiemos mostró en torno al proyecto una división mucho mayor que la de las fuerzas opositoras. 2) el segundo punto clave que apuntamos en su momento tiene que ver con el procesamiento del tema en la opinión pública, es decir, los electores (más allá del voto de los diputados nacionales de cada fuerza). En esa serie de entradas de marzo recordábamos que el célebre consultor Dick Morris le aconsejaba al ex presidente norteamericano Bill Clinton que se expresara públicamente en todos aquellos temas en los cuales hubiera un alto porcentaje de opinión pública a favor. Los denominaba “the sixties”, es decir, los issues que obtuvieran un 60% de apoyo en la sociedad. No habiendo un “sixtie”, la posibilidad de capitalización se ve muy limitada. A las encuestas que citamos en marzo y que mostraban la inexistencia de tal “sixtie” podemos agregarle dos mediciones bien recientes. La primera es un sondeo de las consultoras Taquion y Trespuntozero de alcance nacional, con una muestra de 2.000 casos efectivos recolectados entre el 6 y 11 de junio mediante una encuesta telefónica automatizada (IVR). Según el estudio, un 44,1% de los electores argentinos está de acuerdo con la iniciativa, mientras que un 44,9% se opone y un 11% tiene una posición definida. Aquí vemos un empate técnico entre posiciones, una situación bien distinta a la de un “sixtie” que el oficialismo pudiera capitalizar (ver datos abajo; click para agrandar).

El panorama cambia sensiblemente en datos de otra encuesta sobre el tema. En este caso, el estudio nacional también fue realizado por IVR, sobre una muestra de 1.400 casos entre mayores de 18 años, recolectados entre el 9 y el 10 de junio por la consultora Opina Argentina. Según el estudio, el proyecto que despenaliza el aborto tiene un 54% de respaldo, mientras que un 39% está en contra; un 7% de personas no sabe o no tiene opinión formada (ver datos abajo; click para agrandar). De acuerdo a esta medición, en los últimos cuatro meses creció la aceptación a la propuesta y se redujo el rechazo, lo que puede apreciarse en la serie evolutiva: en la primera encuesta sobre el tema (que citamos oportunamente en este blog), realizada en febrero pasado, se registró un 44% de entrevistados a favor, guarismo que llegó al 45% en la encuesta realizada en abril (una variación estadísticamente no significativa), mientras que en junio trepó al 54%. En cambio, la oposición a la iniciativa se mantuvo en el 41% en febrero y en abril y pasó al 39% en junio (variaciones estadísticamente no significativas). Los que no tenían opinión formada, en tanto, fueron del 15% en febrero al 14% en abril, para llegar al 7% este mes, lo que indica que el cambio a favor de la despenalización se dio en este grupo (ver datos al final del post; click para agrandar). En este caso el apoyo está menos lejos del “sixtie”, pero sigue quedándose corto de cara a una eventual capitalización.

Otro argumento que expusimos en marzo contrario a la posibilidad de que Cambiemos lo capitalizara era que en temas como el aborto los electores pro-oficialistas están tanto o más fragmentados que los electores favorables a la oposición, lo cual impide que Cambiemos pueda “fidelizar” su base electoral echando mano a ese "issue" y menos aún reforzarla con nuevos adherentes. Precisamente eso es lo que muestra el estudio de Opina: la mayor aprobación a la despenalización del aborto se da entre los electores del FPV (54% a favor y 40% en contra), seguidos por los de Mauricio Macri (52% a favor y 40% en contra) y los de Sergio Massa (51% a favor y 41% en contra). Si bien los matices son estadísticamente no significativos, se confirma que los electores de Cambiemos están más o igual de fragmentados que los de la principal fuerza opositora, el FPV. En síntesis, tanto los datos de la votación en Diputados como los de encuestas recientes sobre la despenalización del aborto muestran que existen bajas chances de que el oficialismo pueda capitalizarlo. Con todo, a favor del presidente Mauricio Macri podría quedar el juicio de la historia por haber habilitado el debate sobre el tema, más allá de que su propia fuerza en Diputados haya votado más en contra del proyecto que a favor.

Con frecuencia, insistimos en nuestras premisas analíticas de base: una de ellas, tomada del consultor Carlos Fara, es que a mediano y largo plazo son los efectos socioeconómicos los que construyen las tendencias de la opinión pública. Así, efectos socioeconómicos de bienestar generarán a mediano y largo plazo imagen positiva, buenos niveles de aprobación e intención de voto, y lo contrario sucederá con efectos socioeconómicos de malestar. Otra premisa analítica básica es que no existen electores por un lado y consumidores por otro, sino una comunidad que consume y que vota; por lo tanto, hay vasos comunicantes entre ambas dimensiones de la conducta, pero entenderla implica evitar lecturas lineales. Dicho esto, hay que remarcar que el desgaste y envejecimiento prematuro de la marca Cambiemos son inescindibles de los efectos socioeconómicos de malestar que la gestión está generando. A los datos que ya hemos compartido en esa línea, podemos sumar otros más recientes, que hacen foco en cómo el consumo acusó el impacto del modelo Cambiemos.

A partir del escenario económico surgido a fines de 2015, los hogares fueron optando por reestructurar sus compras habituales no sólo en términos de volúmenes sino también de comercios y canales, favoreciendo a los mayoristas en detrimento de los supermercados e hipermercados: mientras que los primeros acumularon un alza cercana a 25% en cantidades a lo largo de los dos primeros años de la gestión Cambiemos, los supermercados e hipermercados redujeron sus ventas en 12%, según estimaciones de Kantar WordPanel (ver datos arriba; click para agrandar). Luego de un año de neto ajuste como 2016 (con inflación del 40%, caída de la actividad mayor al 2% y consumo retrocediendo un 4%), en el 2017 el boom de créditos (hipotecarios, prendarios y personales) modificó la estructura del consumo, atenuando el deterioro que la alta inflación de 2016 provocó en el poder adquisitivo. Así, en los primeros nueve meses del 2017 creció el turismo en el exterior (19% contra el mismo período de 2016), las ventas de motos (47%), las de autos (28%), las de notebooks y tablets (15%) y las de pequeños electrodomésticos (22%). Sin embargo, el consumo masivo siguió a contramano y cerró el 2017 con una caída del 1%, según Kantar Worldpanel-Ecolatina (ver datos arriba; click para agrandar) “por varias causas: la inflación se aceleró en los últimos meses producto de la fuerte suba de tarifas y del tipo de cambio; las turbulencias en los mercados de financieros impactando en la suba de tasas de interés que desincentivan el gasto de los hogares; y la sequía que generó fuertes pérdidas en la cosecha de soja y maíz", según Kantar Worldpanel-Ecolatina. En tanto, según la Confederación Argentina de la Mediana Empresa (CAME), tomando como base el consumo minorista de 2014, todo el año 2016 se ubicó debajo de ese nivel, en 2017 sólo 3 meses estuvieron por encima de ese nivel y la previsión para 2018 es que todo el año se ubique por debajo de ese nivel (ver datos abajo; click para agrandar).

Es previsible que la persistencia de condiciones más desfavorables durante todo el primer semestre de 2018 (con una acentuación desde mayo pasado, en especial por el aumento de tarifas y precios clave como el de los combustibles) impacte nuevamente en el paradigma de consumo. En 2017, la inflación en descenso (comparada con 2016) y el mayor acceso al crédito indexado reforzaron un patrón en el cual la comunidad no adelantaba consumo y las decisiones de gastos y ahorro sacrificaban el consumo masivo presente en favor de bienes más durables, al menos dentro de los segmentos con acceso a ellos. Ese “modo austero” del consumidor asumía el mayor costo de los servicios públicos con menores subsidios y administraba su economía doméstica privilegiando pagos al contado o el valor de las cuotas según el caso, y en consumo masivo se inclinaba por precios más bajos y duraderos en las góndolas en lugar de descuentos puntuales o promociones por cantidad. Sin embargo, en 2018 el descenso de la inflación se estancó y hasta podría revertirse con una nueva suba, pasando del 25% del 2017 a un guarismo más cercano al 30%. Eso generaría una merma en el poder adquisitivo, contrariando la recuperación que habían mostrado los primeros tres trimestres del 2017 en ese sentido.

Si analizamos el comportamiento del consumo masivo, se detecta que en 2016 las ventas de alimentos, bebidas, cosmética y limpieza se contrajeron un 4%, medidas en unidades; en 2017, cayeron un 1%, y en el primer trimestre de 2018 mostraron una contracción moderada del 1%, según Kantar Worldpanel (ver datos arriba; click para agrandar). En este marco, el deterioro relativo de la coyuntura macroeconómica desde mayo sugiere que el entorno del consumo pasará del estancamiento (predominio de un consumidor cauteloso) a la contracción (protagonismo de un consumidor asustado). Se puede esperar que el nivel bajo superior (el de mayor participación en la pirámide total) resigne consumo ante un escenario de mayor restricción presupuestaria real, motivada especialmente por la aceleración de la inflación y el impacto del aumento en tarifas y transporte. En términos marcarios, el primer trimestre de este año mostró una baja de 1 punto en las primeras marcas en el consumo masivo, contra un avance de tres puntos en las segundas marcas, según Kantar Worldpanel. Esto perfilaría un consumo “low cost”. Ya con el mes de junio corriendo, los términos del acuerdo con el FMI estaría refrendando un 2018 con estanflación, es decir, una inflación superior al 25% del 2017 y una actividad que crecería por debajo del 2% en el mejor de los casos y que incluso podría variar por debajo del 1%. En cualquier caso, esas condiciones mantendrían al consumo contraído.