El 3 de agosto de 2022, Sergio Massa asumió como una suerte de “superministro de Hacienda”. En cinco meses, su gestión logró una mejora del frente económico en términos de orden fiscal, superávit comercial y fortalecimiento de reservas. ¿Cuál fue su impacto en la opinión pública, según las últimas encuestas? De acuerdo a la medición más reciente de Solmoirago, en los últimos tres meses la imagen del gobierno nacional creció casi 12 puntos porcentuales hasta rozar el 30% de positiva mientras que la negativa cedió casi 8 pp, si bien aún más que duplica a la primera (gráfico arriba). La tendencia es consistente con la última medición de Zuban Córdoba & Asociados: 33,2% de positiva (casi 6 pp de alza) vs 66,1% de negativa (baja de 5,3 pp; gráfico abajo).

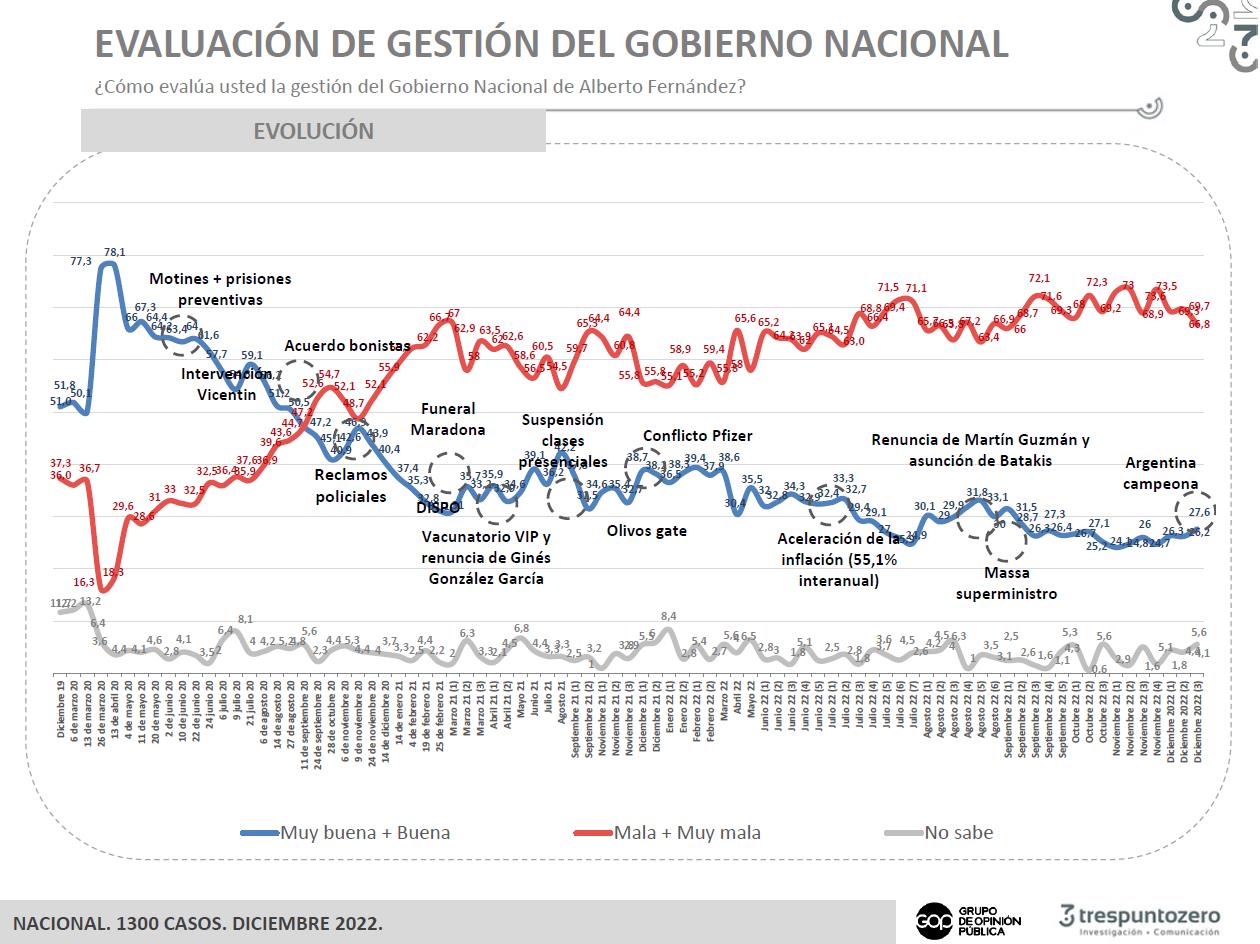

Según la última encuesta de GOP-Trespuntozero la mejoría es más leve: casi 28% de positiva vs casi 68% de negativa a fines de diciembre (gráfico abajo). Más allá de esos matices, los tres estudios citados coinciden en reportar una tendencia favorable, lo cual es consistente con el promedio de las últimas 10 mediciones nacionales.

Cuando pasamos de las variables sociopolíticas a las socioeconómicas, el análisis se hace más complejo. Según la última encuesta nacional de Management & Fit, casi 19% considera que la gestión de Massa mejoró la situación económica, casi 47% percibe que no la mejoró ni la empeoró y 31,2% cree que la empeoró (gráfico abajo).

Si hacemos foco en los datos

duros de la variable inflación, en noviembre pasado (último dato oficial) se

advierte una baja de 1,4 puntos porcentuales respecto a octubre (6,3%; gráfico abajo).

Así, a partir de la asunción de Massa se insinúa una tendencia descendente luego

del pico de la serie anotado al cierre de la gestión Martín Guzmán (7,4% en

julio de 2022).

La inflación acumuló 92,4%

interanual y 85,3% en 11 meses de 2022, lo que implica que aún está en niveles

altos. Dado que la suba de precios estructura tendencias de consumo y

comportamientos políticos, el desafío del gobierno nacional y de Massa pasa por

mantener la tendencia de desinflación, condición necesaria para que la economía

transite hacia un crecimiento sostenible. En diciembre, mes estacionalmente

alto en precios, a priori sería difícil sostener la desinflación; en los

próximos días se conocerá el dato oficial.

Por lo pronto, el IPC (dato duro) de los últimos 12 meses es mayor a la expectativa de la inflación a futuro para los próximos 12, que según los datos blandos de la encuesta del Centro de Investigación en Finanzas de la Universidad Torcuato Di Tella (CIF-UTDT) se ubicó en diciembre en 70% según la mediana de las respuestas y en 69,6% en el promedio (gráfico arriba). Así, insinuó una baja de 2,8 puntos porcentuales respecto al mes anterior (72,4%). Aunque las expectativas inflacionarias se mantienen en torno al 70% (cerca del nivel pico desde que se elabora el índice, año 2006), a corto plazo la gestión Massa también logró una leve mejora en ese indicador.

En cambio, una mejora del metro cuadrado de los electores en términos de predisposición a consumir sigue siendo una materia pendiente. El último Índice de Confianza del Consumidor (ICC) cerrado a fines de diciembre alcanzó 35,9 contra 35,1 de noviembre pasado, lo que insinúa una suba de 0,8 puntos porcentuales (estadísticamente no significativa). A nivel interanual (vs diciembre de 2021), cede 1,9 puntos (gráfico arriba), mientras que se ubica 3,4 puntos porcentuales por debajo de diciembre de 2020 (el noveno mes de la pandemia). En síntesis, aunque las variaciones se mueven cerca del margen de error promedio, el evolutivo aún perfila un ánimo del consumidor alicaído que condiciona las decisiones de compra a corto y mediano plazo, perfila una evolución futura del consumo que no despega y construye una actitud electoral desfavorable al oficialismo de cara al turno electoral 2023.

No hay comentarios:

Publicar un comentario